13.1. Аудит касових операцій

Аудит касових операцій являє собою перевірку операцій підприємства, пов'язаних з обігом готівки у процесі здійснення фінансово- господарської діяльності з метою встановлення правильності їх проведення відповідно до чинного законодавства України.

Обіг готівки в Україні регулюється такими нормативними та законодавчими документами.

1. Інструкцією "Порядок ведення касових операцій у народному господарстві України", затвердженою постановою Правління Національного банку України № 2І від 2 лютого І995 р. із змінами і доповненнями, внесеними постановами Правління Національного банку України:

• від 21 лютого І995 р. № 38;

• від І0 березня І995 р. № 52;

• від 8 липня І997 р. № 224;

• від І3 жовтня І997 р. № 334;

• від 22 травня І998 р. № 206;

• від 11 листопада І998 р. № 473;

• від І9 січня І999 р. № І6.

2. Законом України "Про застосування електронних контрольно- касових апаратів у сфері торгівлі, громадського харчування і послуг" від 6 червня І995 р. № 265/95-ВР.

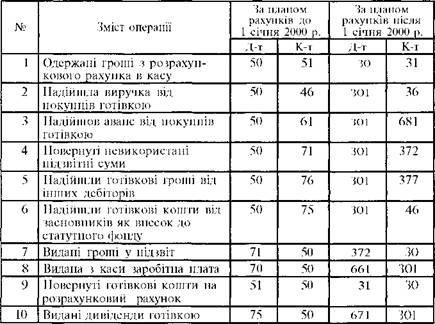

Основи обліку касових операцій. Для обліку касових операцій використовується рахунок 50 "Каса". На цьому рахунку відображається рух і наявність грошових засобів у касі підприємства (організації).

|

Таблиця 13. 1. Бухгалтерське відображення касових операцій в обліку

|

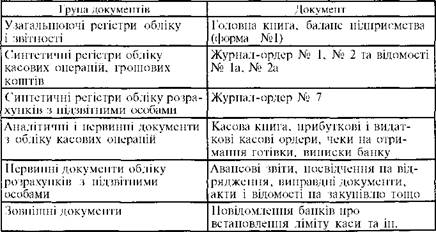

Відомості про джерела інформації для аудиту касових операцій наведені у табл. 13. 2.

|

Таблиця 13. 2. Джерела інформації для аудиту касових операцій

|

Аудит касових операцій підприємства рекомендується проводити в кілька етапів.

На підготовчому етапі аудиту касових операцій аудитор повинен розглянути загальні питання організації роботи каси на підприємстві:

— інтенсивність касових операцій;

— основні напрямки касових надходжень і видатків;

— кваліфікація і практичний досвід працівників, які забезпечують роботу каси на підприємстві;

— наявність договорів з касирами про повну матеріальну відповідальність;

— забезпеченість обліку касових операцій електронно-обчислювальною технікою;

— обладнання приміщення каси на підприємстві.

Ретельне вивчення зазначених питань дасть змогу аудитору скласти думку про стан касових операцій на підприємстві, визначити вузькі місця в організації їх обліку і можливі напрямки порушень і помилок.

Перший етап аудиту касових операцій передбачає проведення раптової ревізії каси з повним поаркушним перерахунком усіх грошей та інших цінностей, що знаходяться у касі підприємства (векселів, зобов'язань). При цьому слід скласти відомість інвентаризації каси та обов'язково зафіксувати результати раптової ревізії каси в робочих документах. Далі аудитор повинен вивчити питання своєчасності проведення інвентаризації каси, наявності випадків раптових інвентаризацій кас керівництвом підприємства.

Інвентаризацію каси належить проводити не рідше одного разу на квартал, у строки, встановлені керівником підприємства. Раптові ревізії каси також необхідні і є важливим елементом внутрішньогосподарського контролю дотримання касової дисципліни. Для цього вивчаються накази керівника підприємства про проведення інвентаризації каси та визначення складу комісії, звіти інвентаризаційної комісії та інвентаризаційні відомості.

Другим етапом є перевірка правильності заповнення касових документів та організації порядку ведення касових операцій. Насамперед перевіряється правильність заповнення прибуткових та видаткових касових ордерів. Неприпустимі будь-які виправлення, закреслювання і т. ін. Прибуткові та видаткові касові ордери повинні бути належно оформлені. Документи на видачу грошей мають бути підписані керівником і головним бухгалтером підприємства або особами, ними уповноваженими.

Прибуткові касові ордери і квитанції до них, а також видаткові касові ордери мають бути заповнені таким чином, щоб забезпечувалося збереження цих записів протягом терміну зберігання документів.

Слід уважно перевірити використання бланків прибуткових касових ордерів, їх облік та зберігання. Аудитор перевіряє наявність та порядок ведення журналу реєстрації прибуткових та видаткових касових документів, обов'язково звіряє його дані з записами у касовій книзі. Перевіряючи порядок ведення касової книги, необхідно впевнитися, що підприємство має тільки одну касову книгу, яка має бути пронумерована, прошнурована і опечатана сургучною або мастиковою печаткою. Кількість аркушів у касовій книзі повинно бути засвідчено підписами керівника і головного бухгалтера. Підчистки та невмотивовані виправлення в касовій книзі забороняються.

Перевірка операцій з видачі готівки з каси проводиться на третьому етапі аудиту.

Встановлюється, на які цілі підприємство отримувало і видавало готівку. Для цього вивчаються корінці чекової книжки на отримання готівки, виписки банку. Після того, як встановлена мета отримання готівки з розрахункового рахунку, перевіряється дотримання її підприємством шляхом вивчення касових документів (прибуткових та видаткових касових ордерів, касової книги) та бухгалтерських документів, які підтверджують використання готівки на зазначені цілі (авансові звіти, відомості на отримання заробітної плати, відомості на закупівлю сільськогосподарської продукції). Велику увагу необхідно приділити операціям видачі готівки для розрахунків з іншими підприємствами та з виплати заробітної плати з готівкової виручки або інших грошових надходжень підприємства. Насамперед це пов'язано з наявністю у підприємства податкової заборгованості (податкової картотеки на розрахунковому рахунку). При цьому залежно від терміну, за який проводиться аудит, слід враховувати зміни в порядку ведення касових операцій, які відбулися шляхом внесення змін і доповнень, Інструкцію "Порядок ведення касових операцій у народному господарстві України", затверджену Постановою Правління Національного банку України № 21 від 2 лютого 1995 р.

Четвертий етап передбачає перевірку повноти оприбуткування готівки в касі підприємства. Необхідно визначити, чи повністю і своєчасно підприємство оприбутковує готівку, яка надходить з різних джерел:

— за реалізовану продукцію (роботи, послуги);

— одержання грошей з розрахункового рахунку;

— невикористані підзвітні суми;

— депоновану заробітну плату тощо.

З цією метою аудитор звіряє дані прибуткових касових ордерів та касової книги з:

— даними відомості реалізації продукції, відвантажувальних документів та податкових накладних;

— корінцями грошової чекової книжки підприємства та банківськими виписками, журналом-ордером №1 та відомістю до нього;

— авансових звітів та журналу-ордера № 7;

— відомостей на заробітну плату.

На п ятому етапі аудитор перевіряє додержання підприємством встановленого ліміту залишку готівки в касі. Перевіряється повідомлення банку про встановлення ліміту залишку готівки в касі, касова книга на предмет виявлення перевищення встановленого ліміту. Слід враховувати зміни, що відбулися у порядку ведення касових операцій та введені в дію з 14 листопада 1997 р. Так, готівка, видана під звіт, але не витрачена і не повернута до каси підприємства протягом 10 робочих днів з дня видачі її під звіт (на відрядження — протягом 3 робочих днів після закінчення відрядження), починаючи з наступного дня після закінчення зазначених строків заноситься до суми фактичного залишку готівки в касі на кінець дня. Крім того, оскільки згідно із зазначеними змінами, кошти на виплати, пов'язані з оплатою праці та виплатою дивідендів (доходу), всі підприємства незалежно від форм власності мають одержувати виключно з кас банку, у разі витрачання підприємством готівки з виручки на вказані цілі ці кошти також включаються до фактичних залишків готівки в касі того дня, коли були здійснені такі виплати.

Останнім — сьомим етапом перевірки є зіставлення даних первинних, аналітичних і синтетичних облікових документів з даними, відображеними у звітності підприємства, з метою встановлення їх відповідності.

За порушення підприємствами норм обігу готівки, що встановлюються Національним банком України, застосовуються фінансові санкції згідно з Указом Президента України "Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки" № 436/95 від 12 червня 1995 р. Методика проведення аудиту касових операцій наведена у табл. 13. 3.

|

Таблиця 13. 3. Методика проведення аудиту касових операцій

|

|

Продовження табл. 13. 3

|