13.4. Аудит розрахунків з постачальниками, покупцями та замовниками, дебіторами та кредиторами

Одним з найвагоміших моментів, які характеризують фінансове становище підприємства, є стан розрахунків з дебіторами та кредиторами.

Розрахунки між контрагентами здійснюються через установи банків шляхом безготівкового розрахунку, міни майна (бартер), погашення боргових зобов'язань.

Основним завданням аудиту розрахунків є:

1) встановлення реальності дебіторської та кредиторської заборгованості;

2) перевірка наявності простроченої дебіторської та кредиторської заборгованості;

3) встановлення дебіторської та кредиторської заборгованості, з якої минув строк позивної давності;

4) перевірка списання заборгованості, строк позовної давності з якої минув;

5) перевірка правильності обліку дебіторської та кредиторської заборгованості залежно від прийнятого методу визначення реалізації та видів реалізації;

6) перевірка правильності та обгрунтованості списання заборгованості.

Джерелами інформації для проведення аудиту розрахунків з постачальниками, покупцями та замовниками, дебіторами та кредиторами є:

1. Регістри синтетичного обліку і звітність (баланс (форма № 1), Головна книга).

2. Регістри синтетичного і аналітичного обліку розрахунків (жур- нали-ордери № 6, 11, 8, 7; відомості № 16, 15 та ін. ).

3. Первинні документи з обліку розрахунків (накладні, рахунки- фактури, договори та ін. ).

Нормативна база:

1. Положення "Про організацію бухгалтерського обліку звітності в Україні", затверджене Постановою КМУ від 03. 04. 1993 р. № 250.

2. "Вказівки щодо організації бухгалтерського обліку в Україні", затверджені наказом Мінфіну від 07. 05. 1993 р. № 25.

3. Інструкція "Про інвентаризацію основних засобів, нематеріальних активів, товарно-матеріальних цінностей, коштів, документів та розрахунків", затверджена наказом Мінфіну від 11. 08. 94 р. № 69.

4. Закон України "Про оподаткування прибутку підприємств" від 28. 12. 94 р. № 334/94-ВР.

5. Закон України "Про внесення змін і доповнень до Закону України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. № 283/97-ВР.

6. Положення (стандарт) бухгалтерського обліку 10 "Дебіторська заборгованість", затверджене наказом Міністерства фінансів України від 08. 10. 99 р. № 237.

7. Положення (стандарт) бухгалтерського обліку 11 "Зобов'язання", затверджене наказом Міністерства фінансів України від 31. 01. 2000 р. № 20.

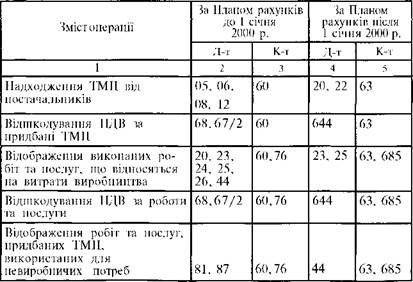

Облік розрахунків

Бухгалтерський облік розрахунків до 01.01. 2000 р.

Для обліку розрахунків використовуються такі бухгалтерські рахунки:

1) рахунок 60 "Розрахунки з постачальниками та підрядниками";

2) рахунок 62 "Розрахунки з покупцями та замовниками";

3) рахунок 76 "Розрахунки з різними дебіторами та кредиторами".

Бухгалтерський облік розрахунків ведеться в журналі-ордері № 6, 8 за кожним контрагентом.

Для обліку розрахунків після 01. 01. 2000 р. використовують такі бухгалтерські рахунки:

1. Рахунок 63 "Розрахунки з постачальниками та підрядниками". На цьому рахунку ведеться облік розрахунків з постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи і надані послуги. За дебітом рахунка 63 "Розрахунки з постачальниками та підрядниками" відображається погашення, списання заборгованості за одержані від постачальників та підрядників товарно-матеріальних цінностей, прийнятих робіт, послуг, за кредитом — заборгованість підприємства. Рахунок 63 "Розрахунки з постачальниками та підрядниками" має такі субрахунки:

— 631 "Розрахунки з вітчизняними постачальниками";

— 631 "Розрахунки з іноземними постачальниками".

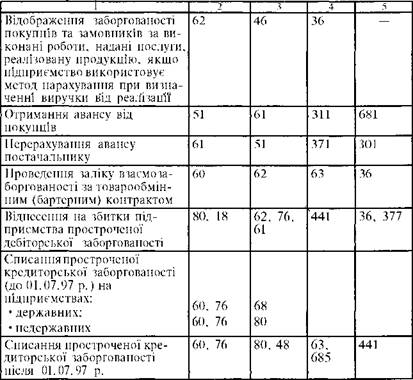

2. Рахунок 36 "Розрахунки з покупцями та замовниками", який має такі субрахунки:

— 361 "Розрахунки з вітчизняними покупцями";

— 362 "Розрахунки з іноземними покупцями".

За дебетом рахунка 36 відображається продажна вартість реалізованої продукції, товарів, виконаних робіт тощо, за кредитом — сума платежів, які надійшли на рахунки підприємств, у касу, та інші види розрахунків.

— 371 "Розрахунки за виданими авансами";

— 372 "Розрахунки з підзвітними особами";

— 373 "Розрахунки за нарахованими доходами";

— 374 "Розрахунки за претензіями";

— 375 "Розрахунки за відшкодування завданих збитків";

— 376 "Розрахунки за позиками членів кредитних спілок";

— 377 "Розрахунки з іншими дебіторами".

4. Рахунок 68 "Розрахунки за іншими операціями". Рахунок 68 має такі субрахунки:

— 681 "Розрахунки за авансами одержаними";

— 682 "Внутрішні розрахунки";

— 683 "Внутрішньогосподарські розрахунки";

— 684 "Розрахунки за нарахованими відсотками";

— 685 "Розрахунки з іншими кредиторами".

|

Таблиця 13. 9. Бухгалтерське відображення в обліку розрахунків

|

|

Продовження табл. 13. 9

|

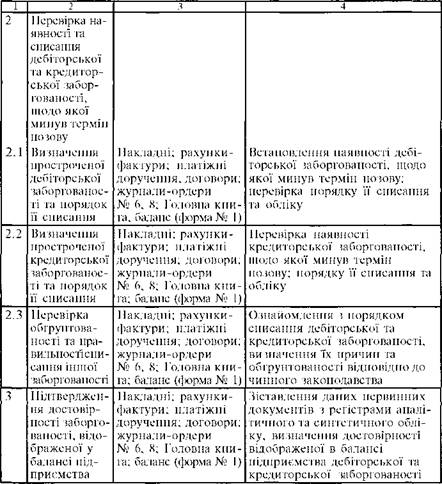

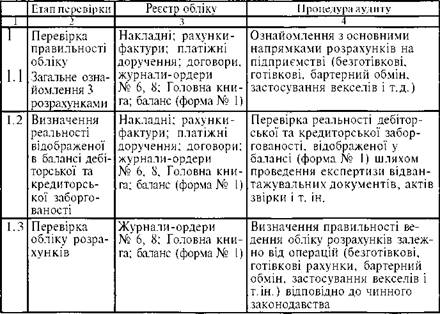

Аудит розрахунків проводиться в кілька етапів.

На першому етапі необхідно встановити, чи не є відображена в балансі заборгованість простроченою. Це встановлюється зіставленням термінів розрахунків, указаних у договорах, розрахунках, рахун- ках-фактурах. Реальна картина наявності простроченої дебіторської або кредиторської заборгованості дає можливість більш чітко розрахувати економічні показники щодо визначення фінансового стану підприємства.

На другому етапі розглядається дебіторська або кредиторська заборгованість, термін позову щодо якої минув.

Термін позову згідно зі 71 ст. Цивільного кодексу України становить 3 роки. Тому спочатку треба встановити наявність дебіторської заборгованості, за якою минув термін позову, зіставивши дати розрахункових документів, договорів на відвантаження товарів, продукції (виконання послуг) з документами їх оплати.

Після цього перевіряється правильність списання підприємством дебіторської заборгованості, термін позову щодо якої минув.

До 01. 07. 97 р. згідно зі статтею 9. 8. 7 Закону України "Про оподаткування прибутку підприємств" від 28. 12. 94 р. зазначена заборгованість має бути віднесена на збитки підприємства, тобто на 80 рахунок "Прибутки і збитки".

Далі встановлюється наявність кредиторської заборгованості з простроченим терміном позову та перевіряється правильність її списання. Згідно з п. 63 Положення "Про організацію бухгалтерського обліку і звітності", затвердженого Постановою Кабінету Міністрів України від 3 квітня 1993 р. № 250, суми кредиторської заборгованості між підприємствами недержавної форми власності, термін позовної давності щодо яких минув, підлягають віднесенню на результати фінансово-господарської діяльності у наступному місяці після закінчення терміну позовної давності.

В усіх інших випадках суми кредиторської заборгованості підлягають перерахуванню підприємствами й установами до бюджету не пізніше 10-го числа наступного місяця після закінчення терміну позивної давності. За несвоєчасне перерахування до бюджету справляється пеня у розмірі 0, 3% від цих сум за кожний день прострочення.

Починаючи з 01. 07. 97 р., передбачено, що безнадійна заборгованість відноситься на валові витрати кредитора (незалежно від форми власності) у разі, якщо термін позовної давності за відповідною угодою з дебітором минув до 01. 07. 97 р. У випадку, коли термін позовної давності не минув до 01. 07. 97 р., безнадійна заборгованість відшкодовується за рахунок страхового резерву та включається до складу валових витрат. При цьому валові доходи дебітора (незалежно від форми власності) збільшуються на суму його заборгованості, термін позовної давності за якою минув у відповідний податковий період, окрім випадків, коли дебітор неспроможний погасити таку заборгованість через обставини непереборної сили або стихійного лиха (форс-мажор).

Далі аудитор перевіряє дії бухгалтерів щодо подальшого відображення в обліку списаної на збитки заборгованості. Списана дебіторська заборгованість зникає з активу балансу, але її необхідно обліковувати на позабалансовому рахунку впродовж 5 років.

Особливу увагу аудитор повинен приділяти розглядові питань, пов'язаних із списанням заборгованості: причин списання та його обгрунтованості. Наприклад, визнання дебітора банкротом ще не є підставою для списання дебіторської заборгованості. Вона списується тільки у випадку наявності відповідного рішення арбітражного суду.

Перевіряючи правильність ведення обліку розрахунків та визначення реальності заборгованості, відображеної у балансі, аудитор спочатку вивчає первинні документи, які підтверджують наявність заборгованості (накладні, доручення, акти приймання-здачі робіт та ін. ), а далі розглядає порядок обліку розрахунків.

Спочатку необхідно встановити обраний підприємством метод визначення виручки, що застосовувався до 01. 07. 97 р., який повинен бути незмінним впродовж звітного періоду. Від цього залежить порядок відображення в обліку реалізації продукції та дебіторської заборгованості. При застосуванні підприємством методу нарахування (на відвантаження продукції) використовується 62 рахунок, а при касовому методі (надходження грошей на розрахунковий рахунок, до каси підприємства) — рахунок 45 "Товари відвантажені, виконані роботи, послуги".

На останньому етапі порівнюються дані первинних документів з регістрами аналітичного та синтетичного обліку.

Аудитор для встановлення реальності заборгованості може застосовувати інші методи, такі як розсилання за адресами дебіторів або кредиторів запитів щодо підтвердження заборгованості, отримання інформації з зовнішніх або внутрішніх, незалежних від бухгалтерії, джерел, вимагати від керівництва проведення звірки заборгованості з контрагентами і т. ін.

Облік та аудит розрахунків з підзвітними особами

Підприємство веде розрахунки зі своїми працівниками, які є в обліковому складі за сумами, виданими під звіт на службові відрядження, поточні потреби, закупівлю сільськогосподарської продукції та продуктів її переробки і т. ін.

Видача грошей під звіт проводиться відповідно до положення про ведення касових операцій у народному господарстві України.

Метою і завданням аудиту розрахунків з підзвітними особами є:

1) правильність видачі та повернення сум, виданих під звіт;

2) цільове призначення, законність та доцільність витрачення підзвітних сум підзвітними особами;

3) доцільність видачі сум під звіт;

4) перевірка правильності відображення підзвітних сум в обліку.

Джерела інформації для аудиту.

1. Синтетичні регістри з обліку розрахунків з підзвітними особами (журнал-ордер № 7).

2. Баланс підприємства (форма № 1).

3. Первинні документи з обліку розрахунків з підзвітними особами (авансові звіти, прибуткові та видаткові касові ордери, прибуткові документи: копії чеків, накладні, посвідчення на відрядження, інші виправдні документи).

Нормативні документи, які регламентують облік розрахунків з підзвітними особами

1. Інструкція про службові відрядження у межах України і на території держав-учасниць СНД, затверджена наказом Мінфіну України від 15. 05. 95 р. № 80.

2. Інструкція "Про порядок ведення касових операцій у народному господарстві України", затверджена постановою правління Національного банку України від 2 лютого 1995 р. № 21.

3. "Норми відшкодування витрат на відрядження у межах України та за кордон", затверджені Постановою КМУ від 05. 01. 98 р. № 10.

4. Закон "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. № 283/97-ВР.

5. Наказ ДПАУ "Про затвердження форми посвідчення про відрядження" від 28. 07. 97 р., № 260.

6. "Інструкція про службові відрядження в межах України та за кордон", затверджена наказом Мінфіну від 13. 03. 98 р. № 59.

Облік розрахунків з підзвітними особами. Для обліку розрахунків з працівниками за сумами, виданими під звіт до 01. 01. 2000 р., використовувався рахунок 71 "Розрахунки з підзвітними особами". Після 1. 01. 2000 р. для обліку розрахунків з підзвітними особами використовується субрахунок 372 "Розрахунки з підзвітними особами". Сальдо субрахунка 372 може бути як дебетовим, так і кредитовим. Такі показники відображаються розгорнуто: дебетове сальдо — у складі оборотних активів, кредитове сальдо — у складі зобов'язань балансу підприємства. Таким чином, за дебетом рахунка 372 відображається виникнення дебіторської заборгованості, за кредитом — її погашення чи списання. Регістром для обліку розрахунків з підзвітними особами є журнал-ордер № 7. Він являє собою комбінований регістр, який містить аналітичний та синтетичний облік з лінійною формою запису.

Аудитор починає перевіряти розрахунки з підзвітними особами з вивчення операцій підприємства, пов'язаних з видачею грошей під звіт.

Найбільш розповсюджені операції: відрядження та видача грошей під звіт на поточні потреби. Далі аудитор знайомиться з наказом керівника підприємства стосовно кола осіб, які мають право отримувати готівку під звіт та перевіряє його дотримання працівниками бухгалтерії.

Важливе місце при проведенні аудиту розрахунків з підзвітними особами належить перевірці цільового призначення та правомірності витрачання ними отриманих під звіт сум. Ця перевірка здійснюється шляхом зіставлення суми авансового звіту за видами видатків з документами, що підтверджують фактичне надходження цих ціннос- тей на склад. У зв'язку з введенням змін до порядку ведення касових операцій у ході аудиту слід приділяти увагу перевірці своєчасності звітування про використання коштів та повернення сум невикористаного авансу.

|

Таблиця 13. 10. Бухгалтерське відображення в обліку розрахунків з підзвітними особами

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

Аудит витрат на відрядження передбачає:

1) перевірку фактичного часу перебування у відрядженні для визначення правильності розрахунку сум добових. Він встановлюється за відмітками у посвідченнях на відрядження про день прибуття на місце відрядження і день вибуття з місця відрядження. Якщо працівник відряджений у різні населені пункти, відмітки про день прибуття і вибуття робляться в кожному пункті. День прибуття і вибуття з відрядження вважається за два дні. Якщо працівник направляється в одноденне відрядження або в таку місцевість, звідки він має можливість повертатися на місце постійного проживання, то добові нараховувалися у половинному розмірі (до 01. 07. 97 р. ), з 1. 07. 97 р. — у повному обсязі;

2) перевірку витрат на проїзд до місця відрядження та в зворотньому напрямку. Правомірність відшкодування працівнику вищезгаданих витрат перевіряється шляхом зіставлення відміток у посвідченні на відрядження з датами, вказаними у проїзних квитках та документах на оплату помешкання. У разі, коли проїзні документи, що підтверджують проїзд та проживання, не можуть бути надані, керівник підприємства має право дозволити відшкодування вартості проїзду за мінімальною вартістю, а витрати на найм помешкання — за нормами, встановленими чинним законодавством.

Такий порядок діяв до 01. 07. 97р. Починаючи з другого півріччя 1997 р. витрати на відрядження фізичних осіб (проїзд, проживання) можуть бути відшкодовані лише за наявності стверджувальних документів. Аудитор обов'язково повинен встановити наявність обґрунтовуючих документів щодо зв'язку відрядження з основною діяльністю підприємства (запрошень, договорів, контрактів).

Останнім етапом аудиту розрахунків з підзвітними особами є перевірка достовірності записів, пов'язаних з обліком підзвітних сум. Вона встановлюється шляхом зіставлення записів у журналі-ордері №7 з авансовими звітами та касовими документами. Дані журна- лу-ордера № 7 має збігатися з даними Головної книги та балансу підприємства.

|

Таблиця 13. 11. Методика проведення аудиту розрахунків з постачальниками, покупцями та замовниками, дебіторами та кредиторами

|

|

Продовження табл. 13. 11

|