16.3. Особливості аудиту торговельної діяльності

Торговельна діяльність — це ініціативна, самостійна діяльність юридичних осіб, громадян щодо здійснення купівлі та продажу товарів народного споживання з метою отримання прибутку. Це визначено Постановою КМУ від 8 лютого 1995 р. № 108. Здійснення торговельної діяльності передбачає обовя'зкове ліцензування, патентування та сертифікацію. Крім того, будь-яке торговельне підприємство, що займається роздрібною торгівлею, повинно мати для розрахунку із споживачами електронні контрольно-касові апарати.

Аудиторові під час перевірки слід враховувати певні особливості методології бухгалтерського обліку торговельних підприємств:

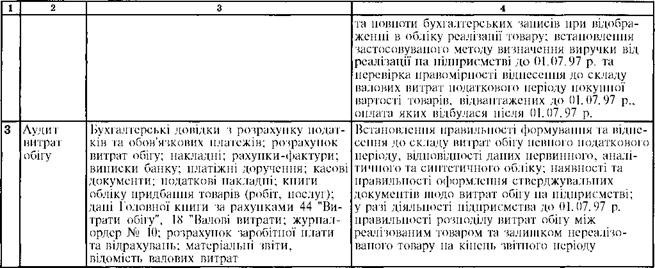

— облік товарообороту може здійснюватися як за продажними цінами, так і за цінами придбання;

— витрати обігу не включаються до собівартості реалізованих товарів, а покриваються за рахунок торгових знижок і націнок на товари;

— дохід (торговельна націнка) визначається як різниця між продажною та купівельною вартістю реалізованих товарів;

— фінансовий результат встановлюється зіставленням на рахунку № 80 "Прибутки і збитки" отриманого доходу (облікованого за кредитом) і суми витрат обігу (списаних в дебет цього рахунку).

Облік торговельної діяльності регламентується Положенням про порядок бухгалтерського обліку операцій, пов'язаних з продажем товарів, затвердженим листом Мінфіну України від 05. 07. 93 р. № 14-401 (у редакції листа Мінфіну України від 10. 12. 93 р. № 184170) та Типовим положенням про склад витрат обігу та порядок їх планування і розподілу в торговельній діяльності, затвердженим Постановою КМУ від 18. 03. 96 р. № 334.

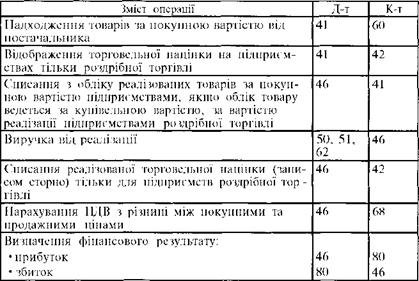

Особливу увагу аудитору слід приділяти періоду перевірки, оскільки відбулися значні зміни в обліку торговельних підприємств з момента введення в дію нових Законів України "Про оподаткування прибутку підприємств" та "Про податок на додану вартість". Наприклад, реалізація товарів у торгівлі до 01. 10. 97 р. має відображатися так (табл. 16. 1):

|

Таблиця 16. 1. Особливості обліку реалізації товарів у торгівлі до 01. 10. 97 р.

|

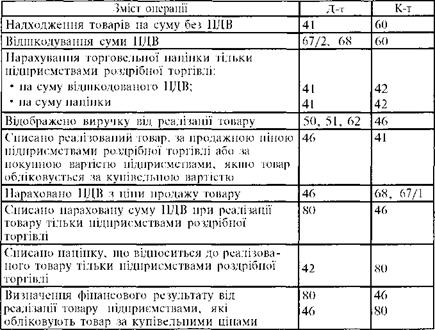

Після 01. 10. 97 р. реалізація товарів у торгівлі відображається таким чином (табл. 16. 2):

|

Таблиця 16. 2. Особливості обліку торговельної реалізації товарів після 01. 10. 97 р. до 01. 01.2000 р.

|

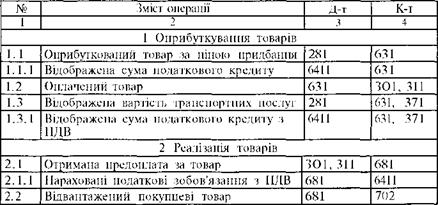

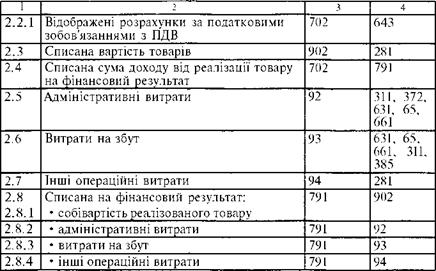

Особливості обліку торговельних операцій після 01. 01. 2000 р. наведені в табл. 16. 3.

|

Таблиця 16. 3. Облік торговельних операцій після 01. 01. 2000 р.

|

|

Продовження табл. 16. 3

|

Основні зміни у бухгалтерському обліку пов'язані з порядком відораження податку на додану вартість за придбаними та реалізованими товарами.

Так, сума ПДВ згідно з Інструкцією № 3 "Про порядок обчислення і сплати податку на додану вартість" від 10. 02. 93 р., у разі надходження товару не відшкодовувалася з бюджету, тому усі торговельні, заготівельні, оптові, постачальницько-збутові та інші підприємства, які надавали посередницькі послуги, об'єктом оподаткування ПДВ вважали різницю між цінами реалізації товарів і цінами, за якими вони розраховувалися з постачальниками. Після введення з 1 жовтня 1997 р. Закону України "Про податок на додану вартість" від 03. 04. 97 р. № 168/97-ВР торговельні підприємства мають право на податковий кредит з ПДВ при одержанні товару та нараховують податкові забов'язані з ПДВ, виходячи з договірної (контрактної) вартості продажу товарів.

Перевіркою бухгалтерського обліку роздрібної торгівлі необхідно встановити порядок розподілу торговельної націнки між реалізованим товаром та залишком товару на кінець періоду. Для того, щоб визначити купівельну вартість цих товарів і дохід від їх реалізації, наприкінці місяця підприємства торгівлі повині визначати та списувати суми торговельної націнки, що належать до вартості реалізованих товарів. До 01. 10. 97 р. це здійснювалося записом методом "червоне сторно": Д-т 46 — К-т 42, а після 01. 10. 97 р. — Д-т 42 — К-т 80.

Для визначення суми торговельної націнки, що підлягає списанню на реалізовані товари, із загальної суми торговельних націнок вираховується та її частина, яка відноситься до залишку нереалізованих товарів. Ця величина визначається таким чином.

1. До суми націнок на залишок товарів на початок місяця додається сума обороту з кредиту рахунка 42 і вираховується оборот з дебету рахунка 42.

2. До суми реалізованих за місяць товарів (за обліковими цінами) додається сума залишків товарів (також за обліковими цінами).

3. Діленням (1) на (2) визначається середній процент націнок на товари.

4. Множенням середнього проценту націнок на вартість залишку нереалізованих товарів встановлюють величину на залишок нереалізованих товарів.

Крім того, підприємства торгівлі, що мають запаси товарів, які переходять на наступний період, щомісяця розраховуються обсяги витрат обігу на залишок товарів на кінець місяця і на реалізовані у звітному періоді за статтями витрат обігу, що мають безпосереднє відношення до залишку товарів на кінець місяця.

1. Сума витрат обігу, що відноситься до залишку нереалізованих на кінець місяця товарів, визначається як добуток суми вартості нереалізованих товарів і середнього відсотка витрат на перевезення, зберігання, підсортування, обробку, пакування, передпродажну підготовку товарів, на сплату відсотків за користування кредитами.

2. Середній відсоток витрат обігу визначається відношенням суми витрат обігу на залишок товарів на початок місяця і витрат на перевезення, зберігання, підсортування, обробку, пакування, передпродажну підготовку товарів, на сплату відсотків за користування фінансовими кредитами за звітний місяць до суми вартості реалізованих у звітному місяці товарів і залишку їх на кінець звітного місяця.

У процесі перевірки торговельних підприємств слід також враховувати зміни у нарахуванні податку на прибуток, які відбулися після введення в дію нового Закону України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. № 283/97-ВР. Згідно з цим документом об'єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платника податку та суму амортизаційних відрахувань. У свою чергу, валовим доходом вважається загальний обсяг реалізації товарів. До введення цього закону оподатковуваний оборот податком на прибуток визначався як валовий дохід, у вигляді різниці між продажною та купівельною вартістю реалізованого товару, зменшеною на податок на додану вартість і витрати обігу.

Перевіряючи відображення в обліку результатів інвентаризації товарів на торговельних підприємствах, треба звернути увагу на те, що до 01. 07. 97 р. підприємства мали право створювати резерв на покриття втрат товару від природного убутку, за рахунок витрат обігу (Д-т 44 — К-т 89).

По-перше, необхідно перевірити порядок документального оформлення інвентаризації, тобто інвентаризаційні відомості, в яких повинні знайти відображення лише дані про фактичну наявність товару, і порівняльні відомості з даними про залишок облікованих товарів, фактичні залишки та результат інвентаризації (надлишок, нестача) окремо за кожним видом товарів.

По-друге, слід перевірити правомірність списання втрат товарів у межах норм природного убутку. Якщо підприємство нараховує резерв на покриття втрат товару у межах природного убутку, то під час інвентаризації відповідний резерв має бути закритий, тобто надлишкове нарахована сума сторнується, а недонарахована сума — дона- раховується.

Крім того, необхідно перевірити розрахунок норм природного убутку, який повинен здійснюватися за "Нормами природного убутку продовольчих товарів у торгівлі та Інструкції з їх застосування", затвердженими наказом Міністерства торгівлі СРСР від 2 квітня 1987 р. № 88.

Особливим етапом перевірки торговельних підприємств є аудит зворотної тари. Тара, яка неодноразово використовується у виробництві, є зворотною. Найбільшу питому вагу на торговельних підприємствах займає зворотна склотара, яка за своїми властивостями може кілька разів використовуватися у технологічних процесах, пов'язаних з розливом, розфасовкою, упаковкою тощо.

Насамперед аудитор має впевнитися у наявності між підприємством, постачальником та торговельним підприємством належно оформленого договору на поставку товару в склотарі. У ньому повинно бути окремо визначено тару як зворотну (заставну). Без такого договору (контракту) на повернення тари тара не вважається зворотною і на неї не поширюється дія пп. 4. 6 ст. 4 Закону України "Про податок на додану вартість".

Відповідно до пп. 4. 6 ст. 4 Закону "Про податок на додану вартість" вартість зворотної тари не включається до бази оподаткування, ПДВ і вартість її збільшує загальну вартість продажу такого готового товару. Вартість зворотної тари у податковій накладній, форма та порядок заповнення якої затверджено наказом ДПА України 30. 05. 97 р. № 165 і зареєстровано Міністерством юстиції України 23. 06. 97 р. № 233/2037, відображається у III розділі податкової накладної.

Торговельне підприємство-покупець, зареєстроване платником податку, списуючи кошти з банківського рахунку в оплату готового товару, розлитого, розфасованого, упакованого в тару, яка за умовами договору визначена зворотною, не має підстав відносити до податкового кредиту суму податку на додану вартість за такою зворотною тарою, оскільки сума податку на додану вартість у частині вартості зворотної тари у податковій накладній відсутня і фактично не сплачена за ціною придбання готового товару. Якщо протягом терміну позовної давності, визначеної законом, з моменту отримання зворотної тари вона не повертається відправникові, вартість такої тари включається до бази оподаткування отримувача.

Таким чином, податкові зобов'язання у звітному періоді, в якому закінчився термін позовної давності, збільшуються на суму податку на додану вартість і відображаються у рядку 8 "Коригування на основі попередніх звітних періодів" податкової декларації з податку на додану вартість. До такої податкової декларації додається розрахунок коригування сум податку на додану вартість за формою, передбаченою у додатку № 2 до податкової декларації.

У таких випадках аудитор має звернути увагу на те, що у такого платника не виникає права на податковий кредит. Торговельні підприємства поряд з продажем продукції, розлитої, розфасованої, упакованої в скляну тару, що за умовами договору визначена зворотною, здійснюють продаж ідентичної продукції у скляній тарі, яка за контрактом не є зворотною, тому обов'язково повинні окремо обліковуватися операції з продажу такої продукції.

У разі, коли зворотний рух тари від кінцевого споживача (населення) здійснюється через роздрібну торговельну мережу, в тому числі через приймальні пункти, то придбання (закупка) скляної тари у населення проводиться без врахування податку на додану вартість. Право на податковий кредит у покупців тари відсутнє.

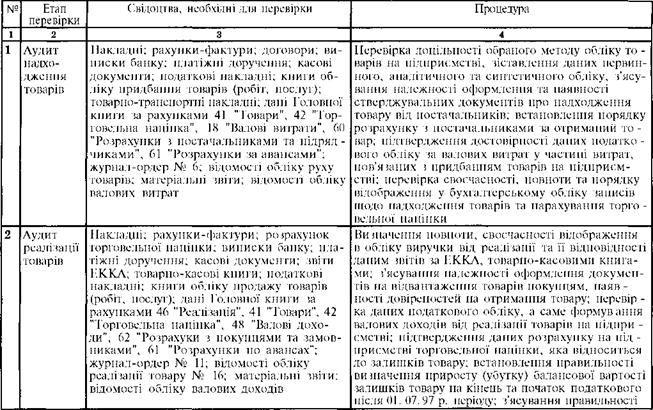

Враховуючи особливості торговельної діяльності та узагальнюючи особливі господарські операції, які притаманні торгівлі, була розроблена методика перевірки, яка наведена у табл. 16. 4.

|

|

|

|