1. Основы управления капиталом

В среде практиков-экономистов также существуют разные подходы к определению капитала. Одни из них определяют капитал как интерес владельцев в фирме. Другие рассматривают капитал с позиций его финансовых источников, выделяя в их составе акционерный капитал, нераспределенную прибыль и некоторые разновидности долгосрочного долга. Третьи называют капиталом все активы (средства фирмы). Четвертые определяют в качестве реального капитала только средства производства или производственный фактор длительного пользования, участвующий в производстве на протяжении многих лет с момента приобретения.

Формы существования капитала достаточно разнообразны. Это и средства производства (земля, средства труда, предметы труда, информация), и способность людей к физическому и интеллектуальному труду, их знания, предпринимательские способности, и деньги, и время.

Капитал не является статичным понятием, он проявляется в перенесении стоимости с одной группы ресурсов на другую. Поэтому, капитал также рассматривают как некую стоимость ресурсов предприятия, приносящую, в конечном итоге, добавочную стоимость. Существование капитала рассматривают в 2-х аспектах: непосредственно капитал - источники средств; капитальные блага - элементы актива, которые мы приобретаем. Сначала капитал

- это денежные средства, потом он трансформируется в капитальные блага.

Главная цель управления капиталом - принятие верного финансового решения:

- откуда взять денежные ресурсы

- во что их вложить.

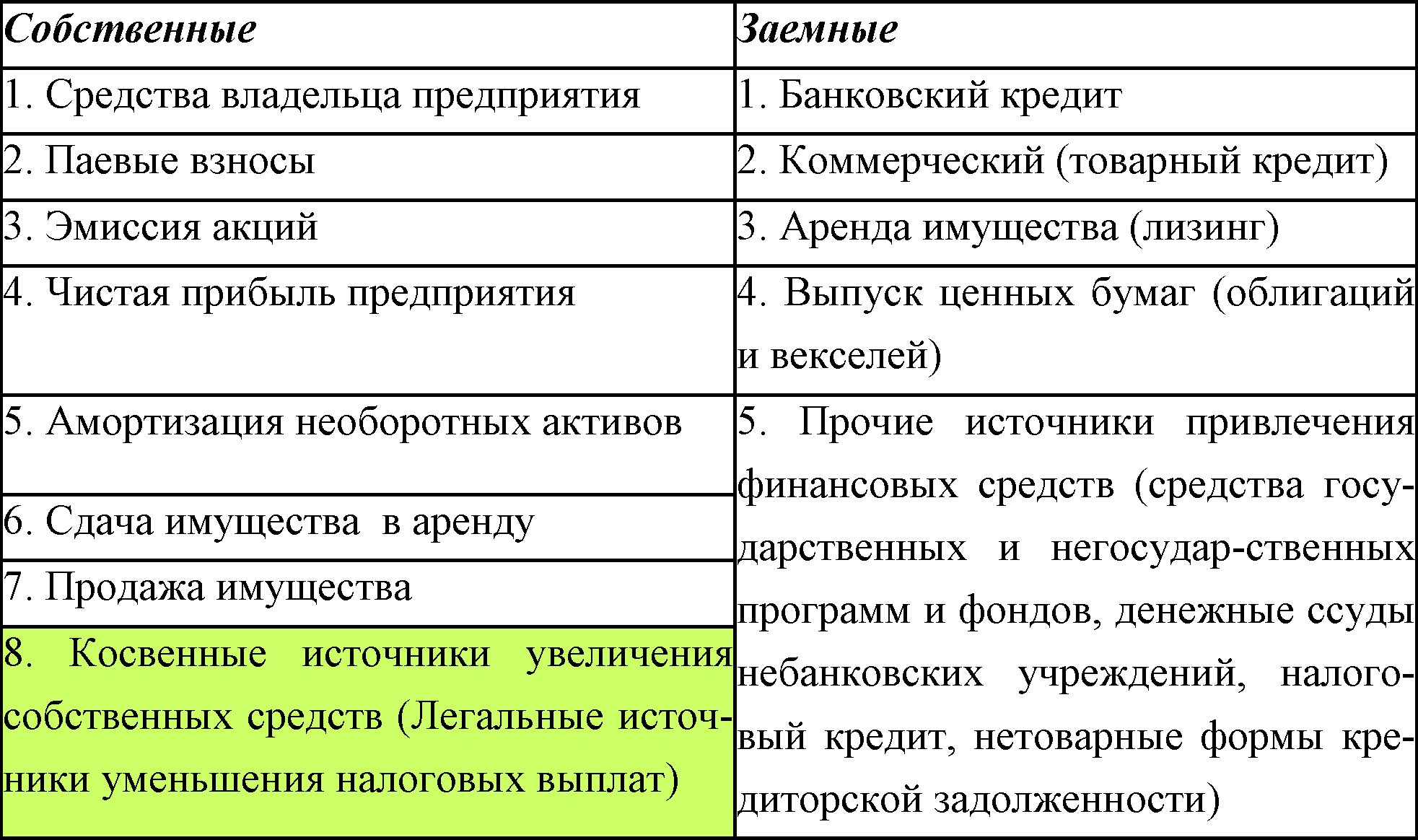

Таблица 1.1 - Основные источники формирования капитала

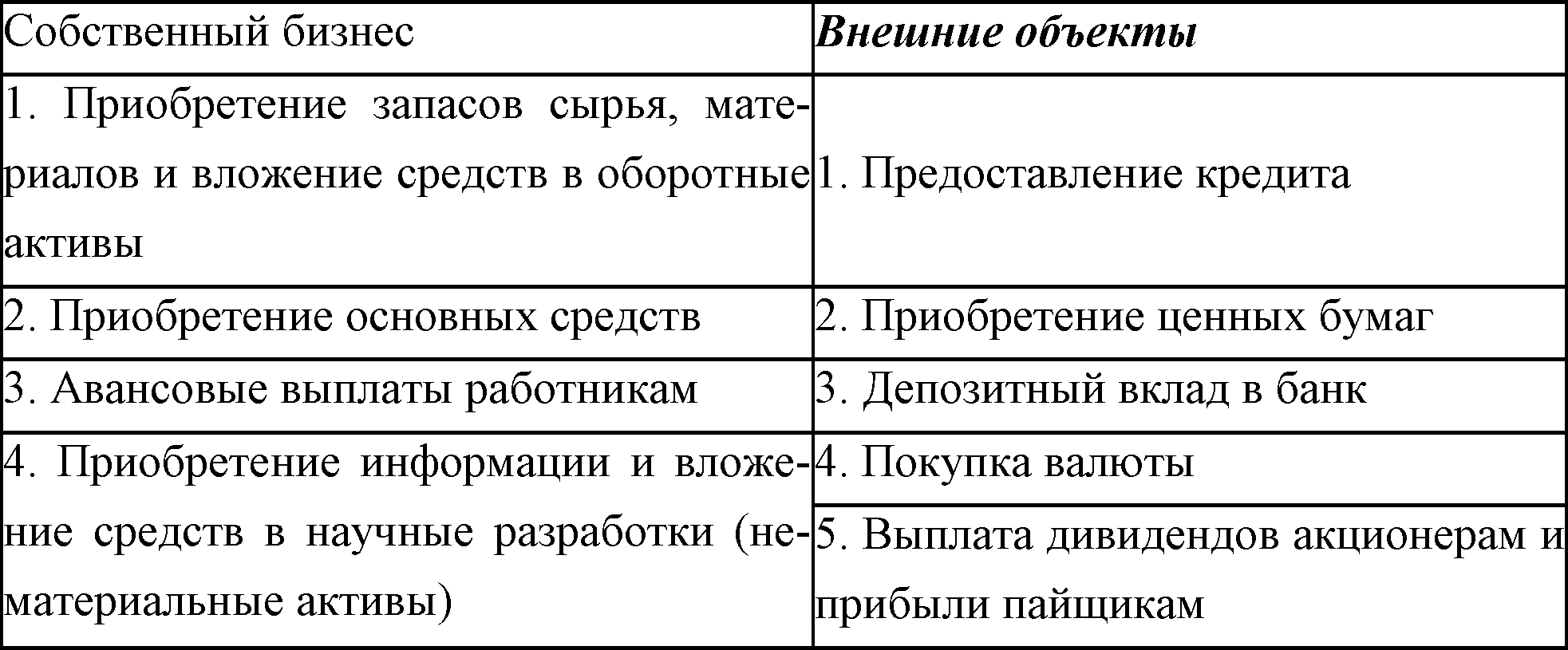

Таблица 1.2 - Основные направления вложения капитала

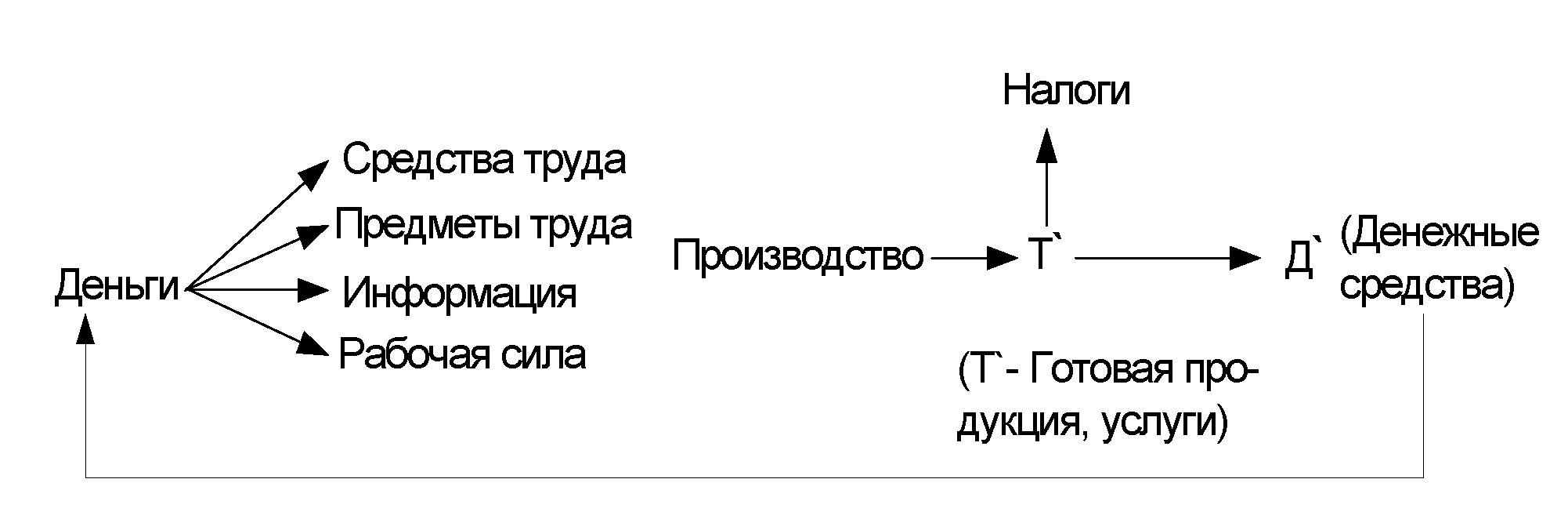

Воспроизводство капитала - способность капитала увеличиваться в своем объеме с течением времени в результате получения предприятием прибыли.

Если Д'= Д, то это простое воспроизводство; если Д'> Д, то это расширенное воспроизводство.

Рис. 1.1 - Схема воспроизводства капитала предприятия

При стабильно работающем производстве Д'> Д, что означает получение предприятием прибыли.

Для принятия решений в области капитала менеджеру необходима информация. Наиболее простой и доступной формой информации является финансовая отчетность. Публичная отчетность о деятельности предприятия включает:

а) баланс на определенную дату;

б) отчет о финансовых результатах (прибылях и убытках) за определенный период;

в) отчет о движении денежных средств за определенный период.

Всех пользователей информации о капитале и основные виды информации можно представить в виде табл. 1.3.

Таблица 1.3 - Информация о капитале

|

Пользователь информации |

Вид информации |

|

Собственник капитала |

Доходность, рентабельность, риск вложения средств. |

|

Руководитель предприятия |

Относительные показатели: ликвидность, финансовая устойчивость, оборачиваемость. |

|

Кредиторы |

Безопасность финансовых средств |

|

Покупатели |

Способность предприятия выполнять свои обязательства |

|

Поставщики |

Кредит или платежеспособность фирмы |

|

Рабочие и служащие |

Стабильность работы, возможность повышения зарплаты |

|

Государственные органы |

Источники налогооблагаемых доходов, объем налогооблагаемых доходов, целевое использование ресурсов и выделенных бюджетных средств. |

Главным экономическим критерием для оценки работы финансового менеджера является рост прибыли на вложенный инвесторами капитал. Но поскольку размер прибыли зависит от рискованности инвестиций можно говорить об оптимизации сочетания размера прибыли и риска вложения капитала. Для оценки результативности своей работы предприятия со средней нормой прибыли на рынке капиталов. При этом необходимо учитывать особенности экономической сферы, в которой функционирует капитал, скорость его оборачиваемости и уровень хозяйственного риска определенной сферы приложения капитала.

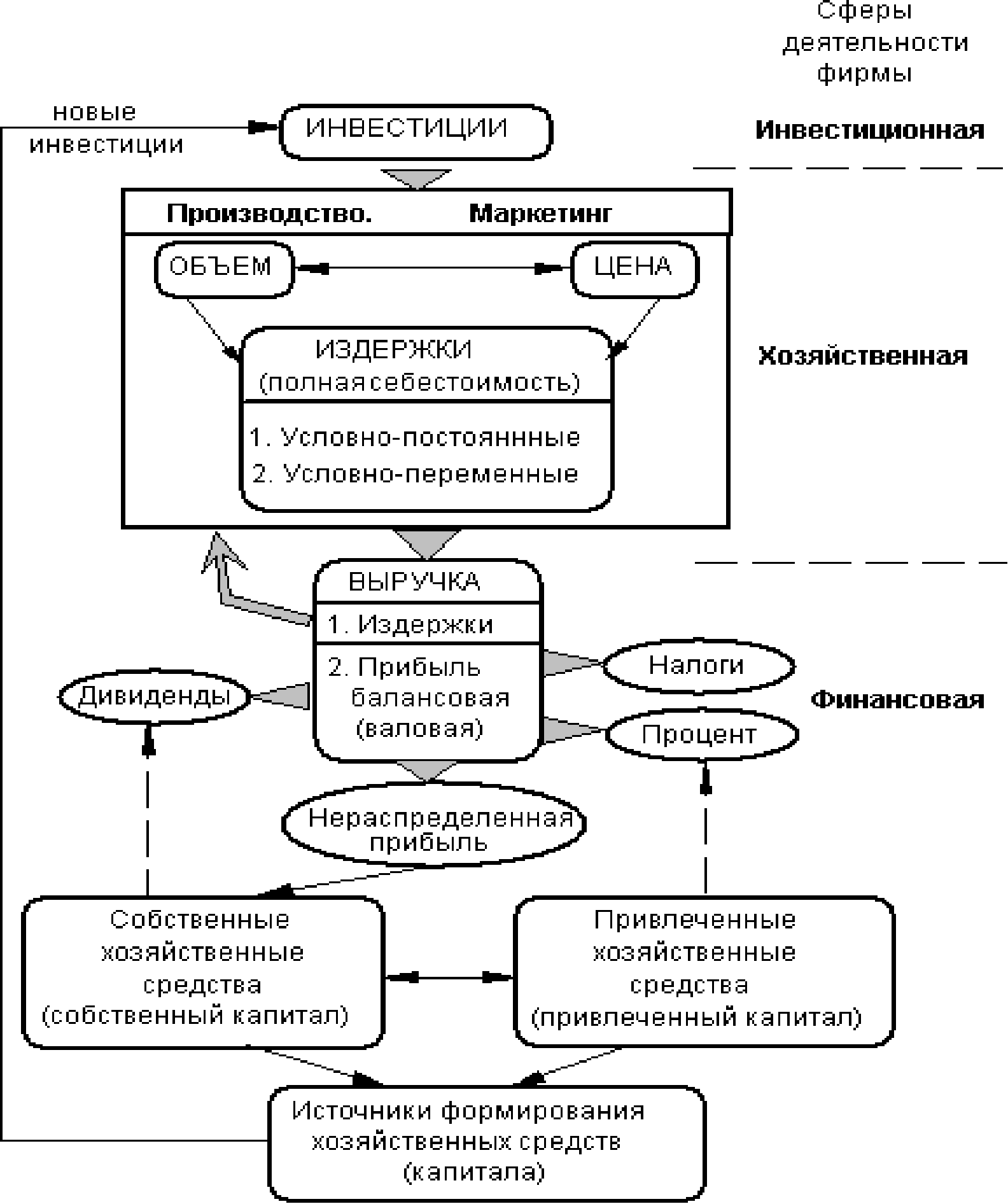

Все решения менеджеров вызывают движение финансовых ресурсов, которые описываются термином "фонды". Фонды — это ресурсы, вложенные в бизнес в виде денежных средств, дебиторской задолженности, запасов или оборудования, либо полученные бизнесом в виде займов, торгового кредита, облигаций или акционерного капитала. Изменения в размерах и схеме фондовых потоков (как по вложениям, так и по источникам) должны обеспечивать достижение обоснованной рыночной стоимости капитала (рис. 1.2) Выделяют 3 вида фондовых потоков:

1. От основной производственной деятельности

2. Финансовый

3. Инвестиционный

Рис. 1.2 - Механизм управления капиталом предприятия