2. Формирование прибыли предприятия

Расширенное воспроизводство капитала предприятия, прирост его оборотных и необоротных активов должны быть обеспечены финансовыми ресурсами. Основное внимание финансовые менеджеры сосредоточивают на увеличении собственного капитала, так как это обеспечивает повышение финансовой устойчивости и платежеспособности предприятия, минимизацию стоимости капитала в целом, а в конечном итоге — рост рыночной стоимости предприятия.

Собственные финансовые ресурсы предприятия формируются за счет 2-х потоков средств: внешнего и внутреннего. В составе внутренних источников финансирования ведущая роль принадлежит чистой прибыли. Во-первых, потому, что сформированная за счет этого источника часть собственных финансовых ресурсов может быть использована на любые цели производственного развития. Во-вторых, формирование этого источника осуществляется предприятием самостоятельно с учетом общей суммы чистой прибыли и выбранной дивидендной политики.

Вторым, более стабильным по поступлению средств и меньшим по объему источником являются амортизационные отчисления. Еще одним дополнительным источником может служить снижение налогооблагаемой базы (косвенный источник). Также, к прочим внутренним финансовым источникам, которые не играют существенной роли в финансировании предприятия, относятся ранее сформированные целевые фонды и часть нераспределенной прибыли прошлых периодов.

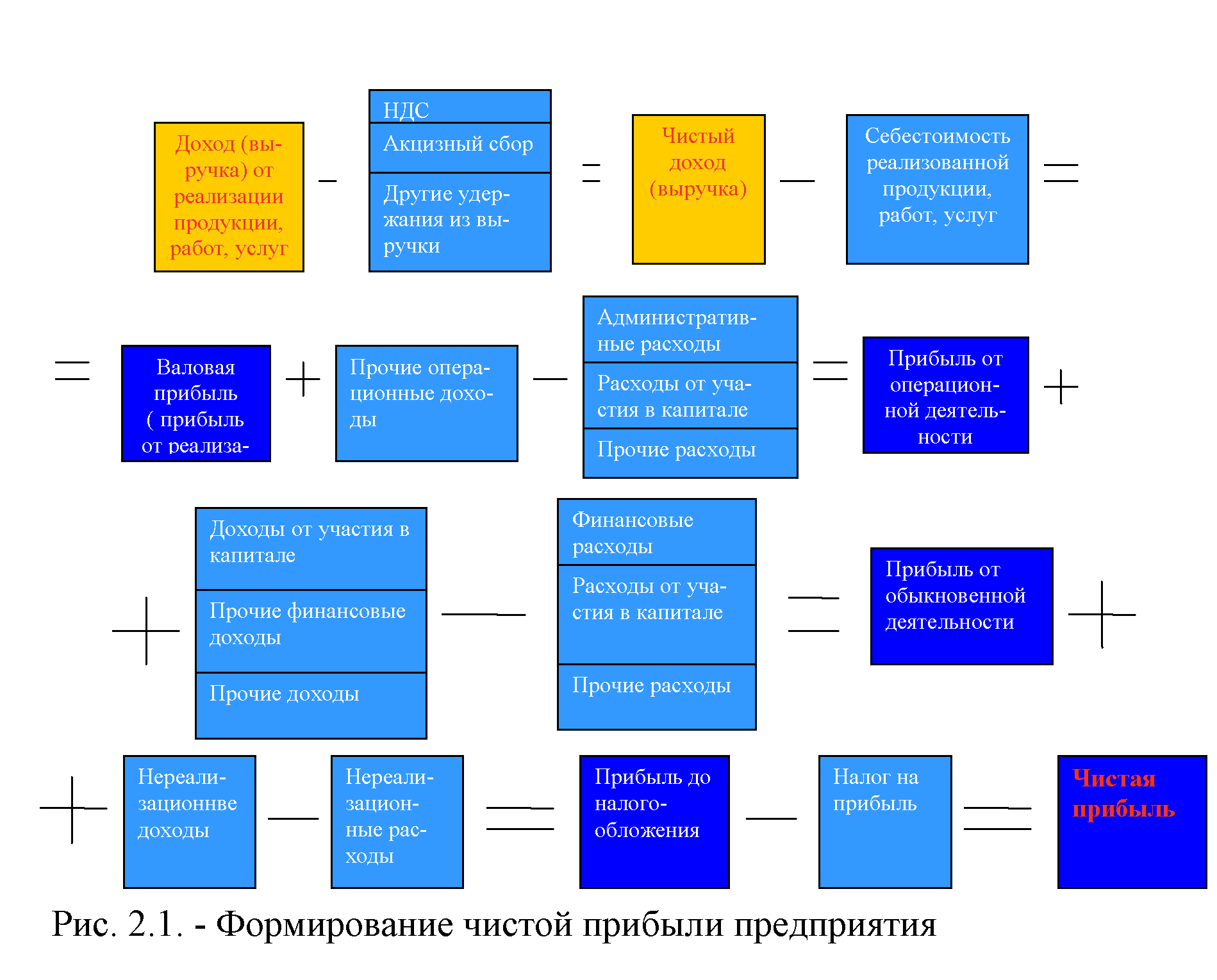

Формирование чистой прибыли предприятия можно представить в виде рис. 2.1

Прибыль до налогообложения включает в себя 3 основных элемента:

- прибыль от реализации продукции;

- прибыль от реализации имущества

- прибыль от нереализационных операций.

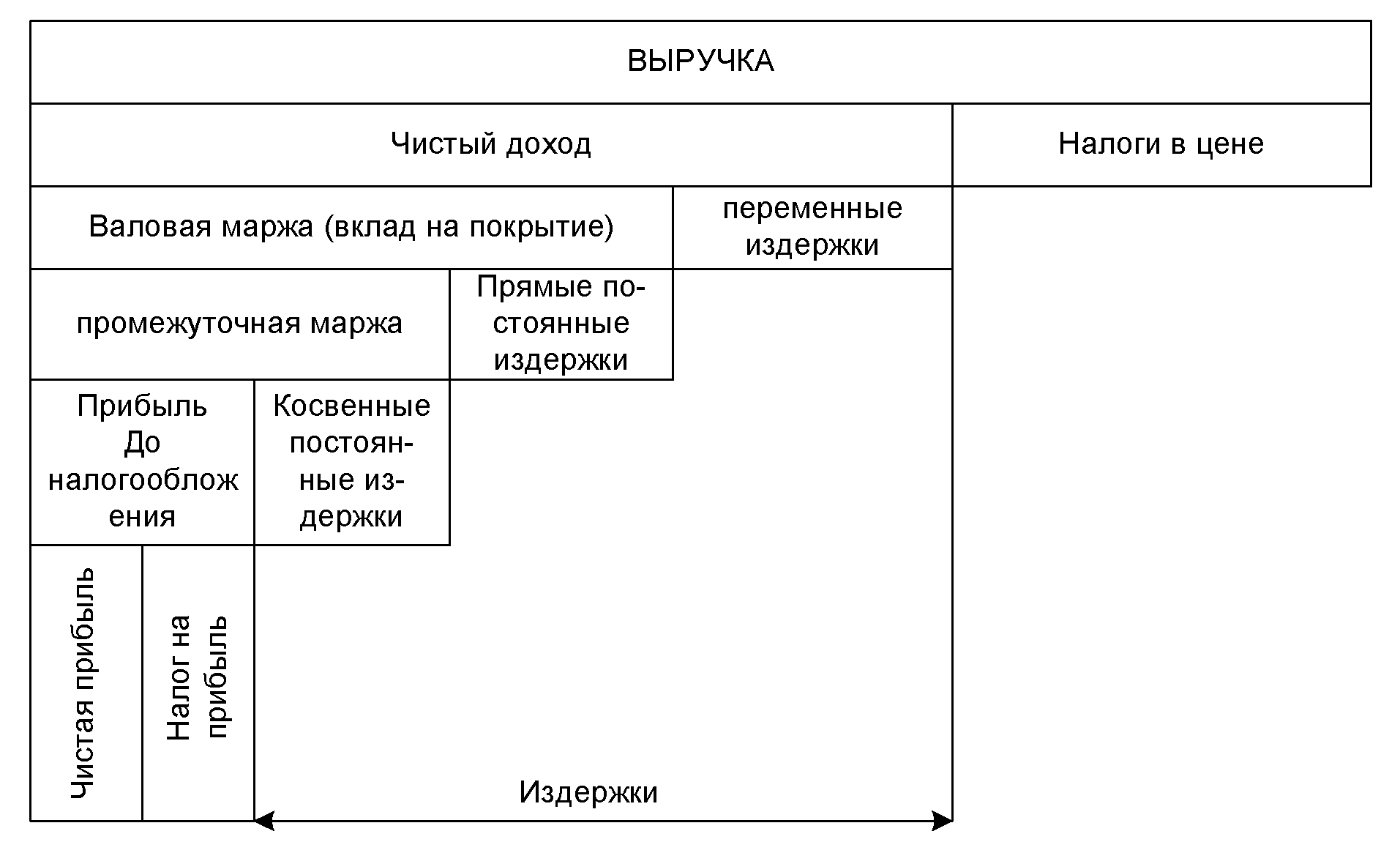

Как правило, 90 - 95% составляет прибыль от реализации продукции. Непосредственно, формирование чистой прибыли от реализации продукции можно представить в виде следующей схемы (рис. 2.2).

Рис. 2.2 - Формирование прибыли от реализации продукции (операционной

деятельности)

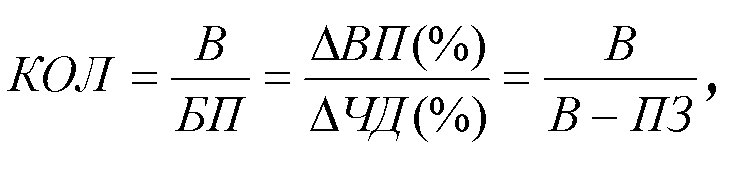

Для определения темпов роста прибыли предприятия используются 2 коэффициента:

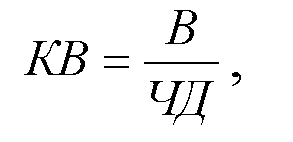

1. Коэффициент вклада

где В - вклад (валовая маржа),

ЧД - чистый доход.

Этот коэффициент показывает, на какую сумму изменилась прибыль при изменении ЧД на заданную величину.

2. Коэффициент операционного левериджа

где В - вклад (валовая маржа),

ПЗ - постоянные затраты.

Показывает, на сколько процентов изменилась прибыль при приращении чистого дохода на 1 процент.

Важным понятием в деятельности предприятия является безубыточность - момент, начиная с которого предприятие получает прибыль.

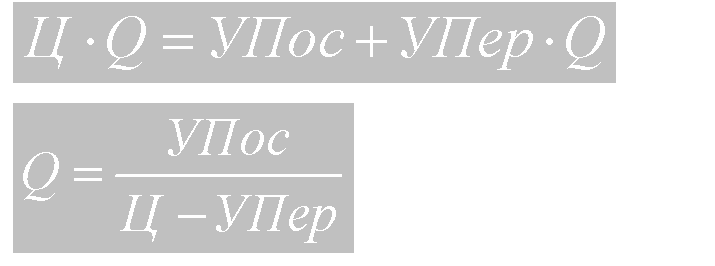

Точкой рентабельности (порогом рентабельности или критическим объемом производства) за определенный период времени называется такой объем производства (реализации продукции), при достижении которого предприятие еще не имеет прибыли, но уже и не несет убытки. С экономической точки зрения - это минимальный объем производства конкретной продукции на предприятии, который не дает убытков. Графически ее можно представить в виде рис. 2.3

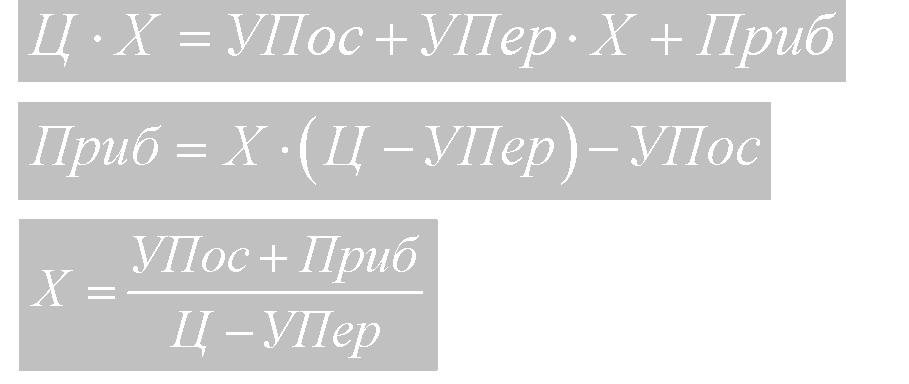

Математический подход расчета точки рентабельности ^ кр) сводится к сравнению доходов (выручки от реализации) к сумме постоянных и переменных затрат при условии, что прибыль в данном случае (при данном физическом объеме выпуска продукции) равняется нулю.

В данном случае имеет место следующее равенство:

Для любой другой точки X объема производства продукции: