7.6. Моделі управління коррахунками комерційних банків в СЕП

Модель обслуговування консолідованого кореспондентського рахунку в СЕП - сукупність механізмів і правил роботи СЕП, комерційного банку та його філій, згідно з якими здійснюються міжбанківські розрахунки за консолідованим кореспондентським рахунком через платіжну систему. Міжбанківські розрахунки це безготівкові розрахунки між банками, що обумовлені виконанням платежів клієнтів або власними зобов'язаннями одного банку перед іншим.

У загальному випадку модель - це спосіб взаємодії в СЕП та форма обслуговування кореспондентського рахунку. Кореспондентський рахунок - це рахунок, що відкривається комерційному банку в обласному управлінні НБУ. Цей рахунок використовується для проведення міжбанківських розрахунків. Консолідований рахунок - це кореспондентський рахунок, на якому відображаються міжбанкшські розрахунки декількох банків (головного та його філій) Консолідований рахунок відкривається головному банку в обласному управлінні НБУ Цей рахунок використовується для проведення міжбанківських розрахунків

В СЕП реалізовано два рівні обліку

■=> на консолідованих кореспондентських рахунках в регіональних відділеннях НБУ

с> на технічному коррахунку що с прототипом консолідованого коррахунку і відкривається в РРП

Технічний кореспондентський рахунок (ТКР) - це динамічний рахунок, на якому відображуються операції по кожному документу На консолідованому коррахунку облік ведеться загальними, агрегованими сумами підсумкових оборотів за день Тому цей рахунок є статичним

На початку кожного дня ОДБ НБУ передає файл, що вміщує інформацію про залишок коштів на консолідованому коррахунку Ця інформація переписується в файл технічного коррахунку На протязі дня всі платіжні документи відображуються на технічному рахунку Підведені в кінці операційного дня підсумки по технічному рахунку передаються в ОДБ НБУ для виконання проведень по консолідованому коррахунку Якщо на протязі дня, крім СЕП, не було інших джерел надходження коштів на коррахунок, то після виконання проведень залишок на технічному рахунку має дорівнювати залишку на коррахунку

На початок дня залишок коштів по ТКР финала приймається рівним нулю Поточний залишок коштів на ТКР філіалу дорівнює

ZP = ZD + SK + PD-PK-SD, де

ZP - поточний залишок на ТКР,

ZD - залишок на ТКР на початок банківського дня,

SK - зворотні кредитові платежі,

PD - початкові дебетові платежі,

РК - початкові кредитові платежі,

SD - зворотні дебетові платежі

Залишок на ТКР для головного банку - це значення консо-лідованого кореспондентського рахунку на початок дня плюс його залишки та залишки філіалів за даний банківський день Якщо відсутні інші, крім системи електронних платежів, джерела попадання грошей на коррахунок банку, то технічний коррахунок співпадає з реальним значенням коррахунку

При відкритті операційного дня в НБУ з ОДБ передається до РРП інформація про залишок коштів на консолідованих коррахунках комерційних банків і проводиться звірка із станом технічних коррахунків, а при необхідності здійснюється корегування ТКР На протязі операційного дня всі документи що поступають або відправляються відображаються на технічному коррахунку. По закінченні операційного дня стан ТКР в РРП передається в ОДБ НБУ для звірки та виконання проводок по консолідованому коррахунку. При чіткій роботі залишки на ТКР та консолідованому коррахунку на початок слідуючого операційного дня мають співпадати.

Установи банку більш високих рівнів можуть керувати використанням технічного коррахунку підлеглих філій шляхом встановлення певних лімітів. Ліміт технічного рахунку - сума, що визначає мінімальний залишок коштів на технічному рахунку комерційного банку чи його філії. Ліміт початкових оборотів - сума, що визначає максимальний обсяг початкових платежів, які комерційний банк чи його філія може виконати за певний період.

Враховуючи ріст кількості транзакцій і потреби банків найбільш оперативно управляти своїми ресурсами в СЕП, НБУ реалізовано декілька моделей обслуговування консолідованого кореспондентського рахунку. Вибір моделі завжди залишається за банківською установою в залежності від її потреб, можливостей та структури.

Вибір моделі залежить від таких факторів:

■=> в залежності від структури банку, тобто кількості рівнів підлеглості головного банк] і його філій Наприклад дворівневий банк, головний банк та філіали або трирівневий банк юловний банк, регіональні управління та філіали регіональних управлінь,

■=> способе и взаємодії гочовного банку з філіалами найближчого рівня Наприклад банк має внутрішньобанківську платіжну систему (ВПС), тоді учасником СЕП є тільки головний банк або головний банк і філіали є окремими прямими учасниками СЕП

Розрахунковий центр комерційного банку - структурний підрозділ банку, що обслуговує філії банку у ВПС та забезпечує взаємодію ВПС із СЕП, у тому числі з ІПС Операційні правила - система бухгалтерських обмежень, що встановлюються комерційним банком на розрахункові операції філій у СЕП, а також на розрахункові та інші банківські операції філій в АБС комерційного банку чи його філії.

^розміщення гоювного банку і фітолів в адміністративних регіонах України Можіиві варіанти в одному регіоні, бічьш ніж в одному регіоні та на всій території України Відповідно і організація за банківським чи віртуальним банківськім регіоном

Характеристика нульової моделі СЕП НБУ. За нульовою моделлю всі установи банку (філії, регіональні управління, головний банк) є рівноправними учасниками СЕП НБУ і мають свої власні АРМ-НБУ Всім як філіям так і регіональним управлінням, головному банку відкриваються самостійні коррахунки в НБУ, а в РРП відповідно технічні коррахунки Міжбанківські операції кожна установа може виконувати в межах наявних коштів на своїх власних коррахунках, незалежно одна від одної. Розпоряджатися коштами своїх підлеглих установ ні головний ні регіональний банк не може У випадку, коли філії знаходяться в одному регіоні головний банк або регіональний може лише отримувати інформацію про кошти на коррахунках своїх філій Розпоряжатися коштами на коррахунках своїх підлеглих установ ні головний банк, ні регіональний не може Модель призначена для роботи на рівні банківського регіону

На початок впровадження СЕП НБУ в 1994 році всі банківські установи починали саме з цієї моделі Згодом були започатковані інші моделі і банки почали їх впроваджувати за своїм власним вибором На початок 2006 року нульову модель викристовують 219 банківських установ, що складає 13% від загальної кількості. З кожним роком кількість банків, що працюють за незалежним кореспондентським рахунком зменшується

Характеристика першої моделі СЕП НБУ. За цією моделлю всі установи банку також є учасниками СЕП НБУ і мають свої власні АРМ-НБУ В РРП відкривається єдиний коррахунок для головного банку та його підлеглих установ облік на якому ведеться загальними сумами без виділення вкладу кожної філії окремо Філіалам відкривається технічний коррахунок в РРП Головний банк має можливість управляти розміром коштів на кореспондентському рахунку шляхом виділення лімітів для роботи кожній підлеглій установі Виділені ліміти надаються файлом типу AL і філія може виконувати платежі в межах "величина ліміту філії" +" величина технічного коррахунку філії за операційний день"

Механізм розподілу лімітів дозволяє встановлювати заборону на роботу філій до отримання файлу лімітів, заборону на роботу філії взагалі при виділенні нульового ліміту, перерозподіл коштів між філіями на розгляд головного банку Загалом механізм розподілу лімітів забезпечує

^ встановлення головним банком лімітів для філіалів на початок банківського дня на рівні значення лімітів минулого банківського дня,

> заборона роботи філіалів до отримання інформації з головного банку про

встановлені чіміти на даний банківський день Звичайно це с часткова заборона, том\>

що філії можуть працювати в межах коштів на своему технічному коррахунку, тобто

якщо були вхідні пчатежі,

> встановлення значення ліміту рівного нулю, тобто обмеження пчатіжо

спроможності фічіалу розміром залишку на його технічному рахунку

Р зміна значення ліміту філіалу на протязі банківського дня, що виконується гоповним банком шляхом відправчення в РРП файла лімітів AL Зміна ліміту може виконуватись декілька разів на протязі банківського дня Файл лімітів обробляється в РРП в момент його прийняття, і відразу ж змінюється ліміт філіалу Головний банк отримує інформацію про роботу фічій в файлах системи електронних платежів

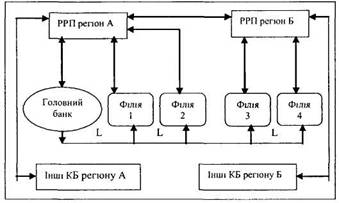

Модепь призначена для роботи на рівні банківського регіону Схема взаємодії банків за першою моделлю наведена на рис 7 4 Типовим представником першої моделі до недавнього часу був Приватбанк Однак з розвитком мережі філій перейшов на третю модель За станом на 01 01 2006 за першою моделлю обслуговується 2% банківських установ

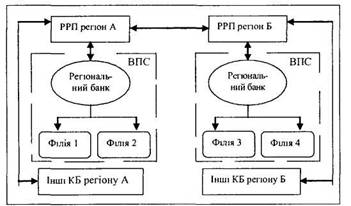

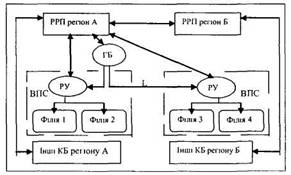

Характеристика другої моделі СЕП НБУ. Друга модель є розвитком першої і також поширюється на банківський регіон Дана модель ще називається

Рис.7.4. Схема обслуговування банків за першою моделлю. моделлю регіонального управління коррахунком. Схема взаємодії банків за другою моделлю наведена на рис.7.5.

|

|

| Рис. 7.5. Схема взаємодії банків за другою моделлю. |

В кожній РРП регіональному банку відкривається єдиний коррахунок. За даною моделлю учасниками СЕП НБУ є регіональні банківські установи з власними АРМ-НБУ. Підлеглі філії не мають своїх коррахунків, технічних коррахунків і не є учасниками СЕП НБУ. Філії утворюють внутрішню платіжну систему для роботи якої в АБС регіональної установи відкриваються субкоррахунки для кожної філії. Філіали є самостійними банківськими установами, мають свій МФО й знаходяться в списку учасників СЕП НБУ, але свого АРМ-НБУ не мають і самостійними учасниками СЕП не являються. За другою моделлю, в наш час, обслуговується Ощадбанк. Кількість банків, що обслуговуються за другою моделлю постійно зростає і за станом на початок 2006 року становить 26% від загальної кількості.

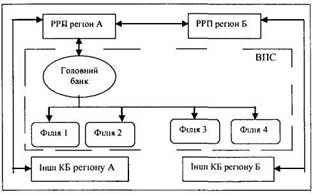

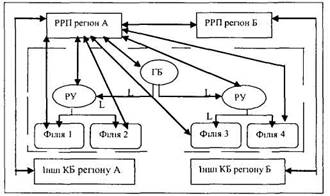

Рис.7.6. Схема обслуговування банків за третьою моделлю.

Характеристика третьої моделі. За третьою моделлю учасником СЕП НБУ є лише головний банк, що має АРМ-НБУ, єдиний коррахунок та технічний коррахунок в РРП і власну внутрішню платіжну систему. Модель є територіальним розширенням 2-ї моделі і поширюється на всю територію функціонування СЕП, тобто в межах України. Схема роботи за третьою моделлю наведена на рис.7.6.

Головний банк має всі засоби контролю над роботою філій і може виконувати початкові платежі від імені філіалів. Кошти зосереджені виключно на одному рахунку, що дає можливість ефективно управляти ними та проводити контроль. Модель потребує наявності власної ВПС із засобами захисту та зв'язку для забезпечення транспортного рівня. Перерахування коштів із філії свого банку в іншу філію теж свого банку, але другого регіону, проводиться лише засобами ВПС. В межах своєї ВПС всім філіям та регіональним управлінням відкриваються субкоррахунки на яких відображається облік руху коштів. Сьогодні за третьою моделлю обслуговується Промінвестбанк та Укрсоцбанк, а з 2004 року і Приватбанк. Третя модель є лідером щодо використання комерційними банками, кількість її прихильників постійно зростає і на початок 2006 року складає 40% від загальної кількості банківських установ.

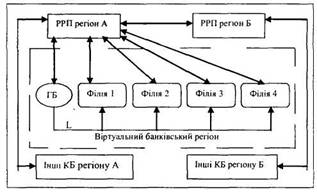

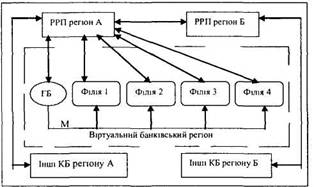

Характеристика четвертої моделі. Дана модель є територіальним розширенням першої і призначена для роботи в межах віртуального банківського регіону. Учасниками СЕП НБУ є всі установи банку і мають свої АРМ-НБУ та МФО. Філії територіально можуть розміщуватись в різних регіонах незалежно від територіально-адміністративного поділу держави. Четверта модель дуже подібна до першої, але саме відмінність полягає у тому, що філіали банку можуть територіальне розміщуватись у різних регіонах. Схема обслуговування за четвертою моделлю наведена на рис.7.7.

За четвертою моделлю всім філіям відкриваються та ведуться єдиний кореспондентський рахунок і технічні кореспондентські рахунки. Кореспондентські рахунки всіх філій об'єднуються в один консолідований рахунок, який

Рис. 7.7. Схема обслуговування банків за четвертою моделлю.

контролюється головним банком. Головний банк управляє роботою філій за допомогою механізму лімітів, тобто наданням лімітів файлами типу ЛЬ. Головний банк має можливість здійснювати контроль за роботою своїх філій на протязі банківського дня за консолідованою інформацією. Всі філії здійснюють обмін платіжними документами незалежно один від одного через АРМ-2, що обслуговує віртуальний банківський регіон.

Позитивними сторонами даної моделі можна виділити той факт, що головний банк може свої філії переводити в СЕТІ поступово, а не одночасно всі разом. До недоліків можна віднести те, що головний банк не може управляти кожною транзакцією окремо. Зокрема збільшення кількості філій ускладнює процес централізованого управління їх ресурсами. Тому четверту модель доцільно використовувати для невеликих та середніх банків з кількістю філій до 50. На початок 2006 року за офіційною статистикою НБУ четверту модель використовує 9% банківських установ.

Характеристика п'ятої моделі. П'ята модель поєднує елементи другої та четвертої моделей, орієнтована на трьохрівневу організаційну структуру банку та працює в межах віртуального банківського регіону рис.7.8.

Головний банк та регіональні управління функціонують за четвертою моделлю, а регіональні управління та їх філії за другою моделлю. Головному банку (ГБ) 'іа регіональним управлінням (РУ) на АРМ-2, що обслуговує віртуальний банківський регіон відкриваються технічні кореспондентські рахунки. На початок банківського дня ТКР регіональних управлінь рівні 0, до того часу поки головний банк не надасть їм ліміти файлом типу ЛЬ. Регіональні управління разом зі своїми філіями створють ВПС. Головний банк та регіональні управління здійснюють платежі від імені своїх філій без виділення внеску кожної філії. Головний банк взаємодіє з регіональними управліннями через СЕП і отримує підсумкову інформацію про роботу регіональних управлінь як за схемою першої моделі.

П'ята модель орієнтована на розгалужену мережу філій регіонального рівня

Рис.7.8. Схема обслуговування банків за п'ятою моделлю.

з можливістю запровадження ВПС в межах лише регіону. До 2006 року п'ята модель банківськими установами не використовувалась.

Характеристика шостої моделі. Шоста модель є розвитком четвертої моделі і використовується банками, які мають, крім філіалів, регіональні управління. Взаємодія банків при розрахунках за шостою моделлю приведена на схемі рис.7.9.

|

|

| Рис. 7.9. Схема обслуговування банків за шостою моделлю. |

Ця модель підходить для банків, які мають розгалужену мережу філіалів, за умови, що не має можливості розробити ВПС ні в межах регіону, ні по Україні в цілому. Робота організується через віртуальний банківський регіон. Всі структурні одиниці, тобто головний банк, регіональний і філії є учасниками СЕП НБУ, мають свої АРМ-НБУ та МФО. Головний банк з регіональними управліннями і регіональні управління з філіалами взаємодіють виключно через СЕП. На АРМ-2, що обслуговує віртуальний банківський регіон відкриваються ТКР для головного банку, регіональних відділень і для філіалів. Управління розподілом лімітів здійснюється поетапно зверху вниз. Головний банк надає ліміт файлом типу ЛЬ своїм регіональним управлінням, а ті в свою чергу доводять

Рис. 7.10. Схема обслуговування банків за сьомою моделлю. ліміти філіалам. Робота регіональних управлінь з філіалами організується за принципами, схожими з першою моделлю. ТКР регіонального управління на початок дня приймається рівним нулю, а за день він вміщує всі обороти коштів відповідних філіалів.

Шоста модель підходить для банків, які мають від 50 до 200 філіалів. За даною моделлю обслуговується банк "Аваль". За станом на 01.01.2006 року 3% банківських установ обслуговуються за шостою моделлю.

Характеристика сьомої моделі. Сьома модель є симбіозом третьої та четвертої моделей і поширюється на віртуальний банківський регіон. Взаємодію учасників СЕП при розрахунках за сьомою моделлю зображено на рис.7.10.

Всі установи системи є учасниками СЕП НБУ і мають свої АРМ-3. Всім установам банківської системи в РРП відкриваються свої ТКР, а головному банку ще й консолідований коррахунок. Модель реалізується консолідованим кореспондентським рахунком головного банку з ТКР філіалів зі змішаним способом їх ведення. Головний банк може виконувати початкові платежі від імені своїх філій, як у третій моделі.

Головний банк має можливість управляти ресурсами на рівні філіалів, надає самостійність філіям при проведенні масових платежів невеликими сумами і контролює платежі на великі суми. Управління філіями реалізовано з допомогою файлу типу ЛМ - бізнес-правил, що дозволяють:

> заборону виконання початкових ппатежів,

> заборону відкриття та закриття особових рахунків:

> обмеження сум конкретних платежів;

> повне блокування початкових кредитних платежів,

> обмеження на підсумковий обіг,

> блокування відкриття та закриття особових рахунків;

> обмеження суми обігу за операційний день;

> обмеження по заданому значенню залишку,

> обмеження на відправника або отримувача платежів

Файл бізнес-правил головним банком відправляється та має бути обов'язково сквитованим філією і тільки після цього можна посилати слідуючий набір бізнес правил.

|

|

| Таблиця 7.1. Порівняльна характеристика моделей СЕП НБУ. |

Типовими представниками банків, що працюють за сьомою моделлю є Правексбанк та Індексбанк. За сьомою моделлю обслуговується 5% банківських установ за станом на 01.01.2006.

Підсумовуючи вище сказане щодо характеристики моделей СЕП НБУ, наведемо порівняльну характеристику моделей за основними показниками в таблиці 7.1.

Характеристика восьмої моделі. За восьмою моделлю обслуговуються комерційні банки, що є учасниками СТП НБУ. В СТП є два основних способи роботи головного банку з філіями щодо обслуговування єдиного коррахунку. За першим варіантом філії є незалежними учасниками СТП і відповідно мають свої власні АРМ-СТП, а за другим варіантом філії працюють з головним банком через внутрішню платіжну систему (ВПС) і не є учасниками СТП. Принциповим є обмеження, що якщо філіал працює в СЕП через ВПС, то він не може бути незалежним учасником СТП.

У випадку роботи філіала через ВПС початкові платежі оформляються від імені головного банку, тобто ідентифікатор транзакції формується з використанням ідентифікатора головного банка-відправника в СЕП. Однак МФО банка-відправника вказується конкретно і відповідає філії-відправнику. В МФО банка отримувача вказується конкретне МФО філії отримувача. Ідентифікатори ключів захисту містять інформацію головного банку, а зформовані пакети-запити на проведення транзакції від імені філіалу підписуються ключами операціоніста і бухгалтера головного банку.

У випадку роботи через ВПС відображення проводок за файлами $А, $S здійснюється лише від головного банку засобами СЕП. Так для 2 та 3 моделей СЕП - це буде головний банк, а для п'ятої моделі регіональна дирекція, яка в СТП представляється як один з філіалів-співвласників. Тому сума транзакції як початкової так і вхідної відображається по коррахунку регіонального банку.

В порівнянні з СЕП відсутня двохрівнева підпорядкованість філій, тобто поняття "обласна дирекція" не актуальне. Це значить, що в СТП регіональний банк не може керувати підпорядкованими філіями, тому управління лімітами всіх своїх філій здійснює головний банк.

За восьмою моделлю обслуговується на 01.01.2006 року 13 банків, що складає 2% від загальної кількості банківських установ. В порівняні з 2004 роком їх кількість зросла майже вдвоє. Повільне зростання кількості банків в СТП свідчить про те, що СЕП цілком задовольняє швидкістю та надійністю користувачів.

Сьогодні СЕМП НБУ задовольняє потреби банківської системи України. Однак проводяться роботи по створенню СЕП нового покоління, що заснована на сучасних програмних, технічних і технологічних рішеннях. Нова СЕП буде використовувати сучасну, професійну систему управління базами даних і згодом замінить нині діючу. СТП залишиться у складі СЕМП.