5.1. Сутність та зміст продуктової політики банку

5.1. Сутність та зміст продуктової політики банку

Під продуктовою політикою розуміють створення нових, вдосконалення існуючих, перевірку і пристосування банківських послуг з метою задоволення виникаючих потреб наявних або потенційних клієнтів банку. Тому в продуктовій політиці можна чітко виділити два структурні елементи:

наявні банківські продукти;

розвиток продуктового ряду банку, який може здійснюватися такими шляхами:

зміна структури і параметрів пропонованих продуктів;

розширення асортименту послуг шляхом запровадження продуктів, які не використовуються даним банком, але використовуються іншими банками;

розробка і впровадження нових для ринку банківських продуктів.

Розгляд питань продуктової політики банку вимагає чіткого розмежування понять "банківська операція" і "банківська послуга", які досить часто вважають тотожними. Але реально між ними існує відмінність.

Банківська операція - це будь-яка дія банку, яка знаходить своє відображення в його облікових реєстрах.

Банківську послугу можна охарактеризувати як операцію банку (дію банку), яка виконується в інтересах клієнта.

Таким чином, поняття банківської операції охоплює значно ширше коло дій банку. Кожна банківська послуга є одночасно однією або сукупністю кількох банківських операцій, але не кожна банківська операція набуває характеру банківської послуги.

Банківську послугу з однієї сторони можна охарактеризувати як форму задоволення потреб клієнта, а з погляду організації банківської діяльності як певний порядок взаємопов'язаних організаційних, інформаційних, фінансових та юридичних заходів, прив'язаних до місця та часу виконання і об'єднаних в єдину технологію.

Банківські послуги можна охарактеризувати такими показниками:

Якість банківських послуг (зручність, безпека і надійність, вартість послуги, оперативність в поданні і т.д.).

Ширина продуктового ряду (базовий асортимент банківських послуг) - це кількість основних видів послуг, які банк може запропонувати клієнтам.

З точки зору ширини продуктового ряду практично не існує відмінностей між універсальними банками, які пропонують, як правило, повний набір послуг, дозволених чинним законодавством. За цим параметром можна визначити відмінність тільки між універсальними і спеціалізованими банками. Рішення про базовий асортимент послуг банк приймає вже на етапі свого створення.

Перевагами спеціалізованого банку є економія на витратах та можливість забезпечення кращої якості послуг. Недоліком асортиментної спеціалізації є те, що розвиток банку у вирішальній мірі залежить від кон'юнктури відносно вузького цільового сегменту, що робить діяльність банку більш ризикованою.

3Глибина асортименту послуг - це число варіантів і модифікацій певного виду послуг, які орієнтовані на конкретні запити окремих груп банківських клієнтів. Зазначений параметр продуктового ряду банку дозволяє достатньо чітко ідентифікувати продукти кожного банку.

Банківським послугам властиві певні специфічні характеристики:

невідчутність;

невіддільність;

непостійність якості;

незбереженість.

Невідчутність банківської послуги полягає в тому, що її не можна побачити, продемонструвати, спробувати, відчути або транспортувати. Послугу неможливо придбати наперед. Відсутність відчутних характеристик послуги до початку її реалізації збільшує невизначеність банківського продукту.

Невіддільність банківської послуги означає, що її не можна відокремити від джерела надання незалежно від того, чи надається послуга людиною, чи машиною. Складовою частиною надання послуги вважається і сам контакт з споживачем. Виробництво, продаж і споживання банківської послуги здійснюється одночасно.

Непостійність якості полягає в різноманітності і нестандартності банківської послуги. Залежно від часу, місця надання, типу споживача та багатьох інших факторів якість послуг коливається в дуже широких межах.

Незбереженість послуги полягає у тому, що її неможливо виробляти наперед і зберігати з метою подальшої реалізації.

Динаміка обсягу продаж банківських послуг характеризується за допомогою життєвого циклу банківських послуг.

Класична крива життєвого циклу включає чотири стадії:

Крив а продажу

Виведення на ринок

Зростання

Зрілість

Спад

Рис. 5.1. Класична крива життєвого циклу

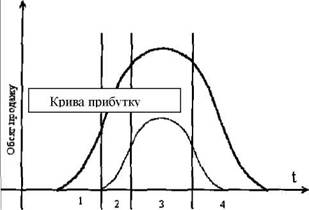

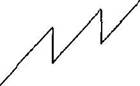

Окрім класичної кривої життєвий цикл окремих банківських продуктів може описуватися іншими кривими, а саме:

![]()

Рис. 5.2. Крива з повторним циклом (переважно при кредитуванні)

Рис. 5.3. Гребенева крива (при впровадженні нових форм платіжних інструментів)

Рис. 5.4. Крива "бум" (немає чітко визначеного спаду)

Аналіз продуктового ряду банку здійснюється в розрізі старих і нових продуктів. Оцінка старих продуктів здійснюється за такими параметрами:

рівень збуту;

відносна частка ринку;

обсяг витрат;

прибутковість (рівень рентабельності);

Оцінка нових продуктів передбачає використання наступних параметрів:

сумісність з існуючими продуктами;

очікувана рентабельність;

перспективність;

унікальність;

прийнятність рівня ризику;

можливість автоматизації нових послуг.

В цілому продуктова політика банку формується під впливом таких визначальних чинників:

рівень поточного і перспективного попиту;

технічні, організаційні, кадрові і фінансові можливості банку;

рівень розвитку банківських технологій;

законодавча і нормативна база, що регулює банківську діяльність;

характер обраної стратегії розвитку банку;

рівень спеціалізації чи універсалізації банку;

організаційна структура банку.