9.1.8. Прибутковий податок з громадян

Платниками прибуткового податку (суб’єктами оподаткування) в Україні є громадяни України, іноземні громадяни та особи без громадянства. До громадян, що мають постійне місце проживання в Україні, належать громадяни України, іноземні громадяни та особи без громадянства, які проживають в Україні у цілому не менше ніж 183 дні у календарному році.

Об’єктом оподаткування у громадян, які мають постійне місце проживання в Україні, є сукупний оподатковуваний дохід за календарний рік (що складається з місячних сукупних оподатковуваних доходів), одержаний із різних джерел як на території України, так і за її межами. Об’єктом оподаткування у громадян, які не мають постійного місця проживання в Україні, є дохід, одержаний із джерел в Україні. При визначенні сукупного оподатковуваного доходу враховуються доходи, одержані як у натуральній формі, так і в грошовій (національній або іноземній валюті). Доходи, одержані в натуральній формі, зараховуються до сукупного оподатковуваного доходу за календарний рік за вільними (ринковими) цінами.

Податки з доходів, одержаних в іноземній валюті, сплачуються в гривнях. Доходи, одержані в іноземній валюті, перераховуються в українську валюту за курсом, що встановлюється Національним банком України на дату одержання доходу.

Доходи, одержані за межами України громадянами з постійним місцем проживання в Україні, зараховуються до складу сукупного доходу. Суми податку, сплачені за кордоном з одержаних за межами України доходів громадянами з постійним місцем проживання в Україні, враховуються при сплаті ними прибуткового податку в Україні. При цьому розмір зараховуваних сум податку з доходів, сплачених за межами України, не може перевищувати суми прибуткового податку, що підлягає сплаті цими особами відповідно до законодавства України.

Сплачені за межами України суми податку зараховуються лише у разі письмового підтвердження податкового органу відповідної іноземної держави факту сплати (утримання) податку.

До сукупного оподатковуваного доходу, одержаного громадянами в період, за який здійснюється оподаткування, не належать:

► допомога, пов’язана з державним соціальним страхуванням і державним соціальним забезпеченням;

► суми одержуваних аліментів;

► державні пенсії, а також додаткові пенсії, що виплачуються за умовами добровільного страхування пенсій;

► компенсаційні виплати у грошовій і натуральній формах у межах норм, передбачених чинним законодавством, за винятком компенсації за невикористану відпустку при звільненні;

► суми грошового забезпечення, грошових винагород та інших виплат, що одержують військовослужбовці;

► доходи громадян від продажу продукції, вирощеної в особистому підсобному господарстві;

► суми, одержувані в результаті успадкування і дарування, за винятком сум авторської винагороди, що неодноразово одержують спадкоємці (правонаступники), а також відкриттів, винаходів та промислових зразків;

► виграші за облігаціями державних позик і державними лотереями, відсотки і виграші по вкладах в установах банків, по ощадних сертифікатах та державних казначейських зобов’язаннях;

► суми матеріальної допомоги як у грошовій, так і в натуральній формі незалежно від її розміру, що надаються на підставі рішень Кабінету Міністрів України у зв’язку зі стихійним та екологічним лихом, аваріями і катастрофами місцевими органами державної виконавчої влади, профспілками, фондом соціального страхування, благодійними фондами та іноземними державами;

► суми матеріальної допомоги, що надаються в інших випадках, у межах 12 мінімальних розмірів заробітної плати на рік включно.

Суми виплат, що не включаються до складу сукупного оподатковуваного доходу громадян, не враховуються при визначенні основи оподаткування податками і зборами, які нараховуються на фонд оплатипраці відповідно до законодавства.

Сукупний оподатковуваний дохід зменшується на суму мінімальної місячної заробітної плати (неоподатковуваний мінімум) і соціальних податкових пільг.

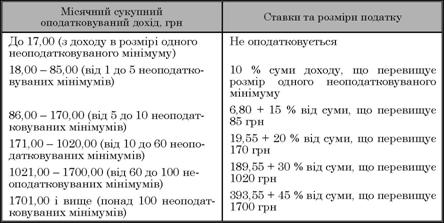

Ставки прибуткового податку із сукупного оподатковуваного доходу громадян за місцем основної роботи (служби, навчання) наведено у табл. 9.1.

|

Таблиця 9.1. Ставки прибуткового податку з громадян

|

Із сум авторських винагород, що виплачуються спадкоємцям повторно (неодноразово), податок нараховується до джерел виплати у складі сукупного оподатковуваного річного доходу за вищенаведе- ними ставками, збільшеними вдвічі, але не більше ніж 70 %.

Із сум доходів, одержуваних громадянами не за місцем основної роботи та громадянами, які не мають постійного місця проживання в Україні, податок нараховується до джерел виплати за ставкою 20 %.

Прибутковий податок нараховують, утримують і перераховують до бюджету підприємства, установи, організації всіх форм власності та фізичні особи — суб’єкти підприємницької діяльності, які виплачують доходи.

Упродовж року податок обчислюється із суми місячного сукупного оподатковуваного доходу за ставкою, визначеною відповідно. При цьому для громадян, які мають право на одержання пільг, сума місячного сукупного оподатковуваного доходу зменшується на розмір цих пільг.

Після закінчення календарного року визначається сума сукупного річного оподатковуваного доходу. Прибутковий податок з річного доходу визначається із середньомісячного доходу з урахуванням сплаченого (утриманого) впродовж року податку із місячних доходів. Податок обчислюють і перераховують підприємства, установи, організації та фізичні особи — суб’єкти підприємницької діяльності до 1 лютого наступного за звітним року, а до 15 лютого ці відомості за встановленою формою вони подають до податкової інспекції за місцем проживання платника.

Надміру утримані суми податку повертаються платникові або зараховуються до сплати майбутніх платежів за його заявою.

При визначенні оподатковуваного доходу з громадян, які отримують доходи не за місцем основної роботи, в джерела виплати не зараховується сума неоподатковуваного мінімуму і не надаються пільги.

Після закінчення календарного року громадяни, крім тих, які одержували доходи лише за місцем основної роботи, зобов’язані до 1 березня наступного року подати до податкового органу за місцем проживання декларацію про суму сукупного доходу, одержаного як за основним, так і не за основним місцем роботи. Особи, які одержують доходи не за місцем основної роботи, зобов’язані вести облік доходів і витрат, пов’язаних з одержанням цих доходів, за встановленою формою.

Підприємства, установи, організації і фізичні особи — суб’єкти підприємницької діяльності, які здійснюють виплати зазначених доходів, зобов’язані не пізніш як через 30 днів після виплати надіслати до податкових органів за місцем проживання громадян відомості про виплачені суми доходів і суми утриманого з них податку.