12.5. Попереджувальні заходи, способи нейтралізації, та мінімізації негативних наслідків можливих ризиків

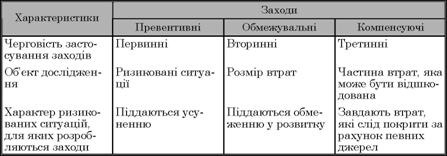

Визначення системи показників, порядку оцінювання підприємницького ризику та встановлення гранично допустимого його рівня є основною вироблення антиризикових заходів як заключного етапу в управлінні підприємницьким ризиком. їх можна поділити на такі три основні групи:

► превентивні;

► обмежувальні;

► компенсуючі.

Превентивнами називаються заходи, спрямовані на недопущення ризикованих ситуацій.

Наприклад, обґрунтований вибір постачальників матеріально- технічних ресурсів, який передбачає можливість зривів постачання, проведення комплексу профілактичних заходів щодо попередження передчасного непередбаченого виходу технологічного обладнання з ладу та ін. В управлінні ризиком ці заходи є першочерговими, оскільки дають змогу уникнути втрат, які можуть спричинитися реалізацією ризикованої ситуації. Історично склалося, що вони є найбільш домінуючими і ефективними серед інших видів антиризикових заходів.

Об’єктом превентивних заходів виступають ризиковані ситуації. Превентивні заходи поділяють на універсальні і спеціальні.

До універсальних належать заходи щодо різних видів ризиків, які за своєю сутністю мають однаковий характер впливу. Наприклад, розроблення різних нормативно-регламентуючих документів (розпоряджень, наказів, постанов, планів-графіків виконання робіт, інструкцій тощо), забезпечення дотримання трудової, виробничої та технологічної дисципліни працівниками за допомогою використання системи стимулів (матеріальних, моральних) і примусів.

Спеціальні превентивні заходи спрямовані на недопущення окремих видів підприємницького ризику, пов’язаного з можливим зростанням цін, зміною курсу валюти або падінням ділової активності.

Обмежувальні антиризикові заходи — це заходи, спрямовані II на стримування розвитку ризику та зменшення розміру втрат від І появи ризикованих ситуацій, яких не можна уникнути. ||

Щодо превентивних заходів, то вони є вторинними. їх об’єктом є безпосередньо розмір втрат. Прикладом обмежувальних заходів може бути розроблення плану дій у відповідь на зміну поведінки конкурентів на ринку, рівня цін, попиту тощо.

Компенсуючі антиризикові заходи мають на меті покриття (повністю або частково) втрат від ризику.

Вони є третинними, тобто починають діяти, коли превентивні й обмежувальні заходи не дають належного результату. їх об’єктом є та частина втрат, яка може відшкодовуватися за рахунок розроблення і впровадження відповідних заходів. До компенсуючих заходів належать страхування майна фірми страховими компаніями, створення фонду самострахування, хеджування господарських операцій та ін.

Взаємозв’язок і відмінність різних антиризикових заходів наведено в табл. 12.4.

|

Таблиця 12.4. Взаємозв’язок і вімінність різних антиризикових заходів

|

Антиризикові заходи можуть використовуватися за двома принципами:

а) послідовності дій, яка передбачає таку черговість заходів: превентивні — обмежувальні — компенсуючі;

б) одночасності дій, при якій можуть застосовуватись паралельно такі заходи, як обмежувальні та компенсуючі, превентивні та компенсуючі і т. д.

Кожен із цих принципів використання заходів має як позитивні, так і негативні сторони. Принцип послідовності дій потребує менших витрат ресурсів, проте він не досить надійний з точки зору кінцевого результату від реалізації антиризикових заходів. Застосування принципу одночасності дій обходиться фірмам дорожче, однак рівень надійності функціонування господарської системи вищий.

Звичайно, така характеристика принципів використання анти- ризикових заходів є неповною. У практиці можуть бути випадки, що суперечать викладеним положенням. Тому вибір тих чи інших заходів має ґрунтуватися не тільки на позитивних і негативних сторонах зазначених принципів, а й на врахуванні конкретних чинників.

Конкретними чинниками є:

► характер ризикованих ситуацій;

► розмір втрат від ризику;

► імовірність втрат певного рівня;

► вартість антиризикових заходів;

► економія на втратах, яку можна одержати від реалізації антиризикових заходів;

► частина відшкодування втрат за рахунок різних джерел (собівартості, прибутку, фонду самострахування, виплат страхових компаній).

Нижче розкрито сутність антиризикових заходів, які найчастіше трапляються в управлінні підприємницьким ризиком.

Зменшення рівня ризику господарських операцій досягають за рахунок кращого вивчення надійності юридичних осіб, з якими певне підприємство має ділові контакти. Такі чинники, як фінансовий стан партнера, його юридична форма, якість керівництва, положення на ринку та багато інших, визначають її міру: чим надійність вища, тим рівень ризику буде меншим.

Отже, здійснюючи господарські операції з іншими підприємствами, фірма має знати, наскільки ризиковано мати з ними справу, яка гарантія виконання домовленостей у встановлені терміни та в повному обсязі. ^

У деяких зарубіжних країнах, зокрема Німеччині, з цією метою застосовують сітку ризику для клієнтів фірми. У ній зазначають чинники ризику, дають конкретну бальну оцінку кожному з них і визначають загальну оцінку ризику (надійність клієнта).

Форс-мажор — це події, надзвичайні ситуації, які не можуть бути передбачені, попереджені або усунені будь-якими заходами або зумовлені правилами страхування надзвичайні обставини, на випадок яких страховик звільняється від виконання зобов’язань за договором страхування.

Більшість страховиків відносять сюди випадки, зумовлені військовими діями, страйками, запровадженням надзвичайного стану, радіоактивними викидами тощо. Замість цього був узятий протилежний курс. Якщо звернутися до досвіду зарубіжних фірм, то їхня економіка процвітає і в не останню чергу за рахунок такого чинника, як знання підприємцем розміру витрат на будь-який виріб, у будь-який період часу, по будь-якому підрозділу.

На вітчизняних підприємствах унаслідок неправильного ставлення до заводського планування у перехідний до ринку період здебільшого перестали розраховувати планову собівартість продукції по структурних підрозділах, що є неприпустимим. Безконтрольність формування витрат спричинила їх зростання. На думку як вітчизняних, так і зарубіжних спеціалістів, цей чинник є однією з причин високих темпів інфляції, що були недавно, оскільки спіралеподібно почергово підвищувалися ціни і зростали витрати.

Зміст викладених причин втрат, викликаних простоями обладнання внаслідок організаційно-технічних неполадок на виробництві, зумовлює необхідність упровадження адекватних заходів, спрямованих на їх усунення.