13.4.4. Оцінювання майнового стану та виробничого потенціалу підприємства

На другому етапі вивчають майновий стан підприємства, наявність, склад і структуру основних засобів, забезпеченість ними господарства, виявляють найбільш ліквідну частину їх. Досліджують забезпеченість господарства оборотними активами, структуру оборотних засобів і дебіторської заборгованості.

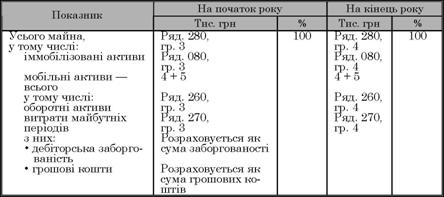

За формою табл. 13.9 здійснюють загальне оцінювання майнового стану підприємства, виявляють частку запасів і витрат у мобільних активах. Особливо важливим показником є частка дебіторської заборгованості в загальній вартості активів, її високий рівень потребує ретельного вивчення і виявлення причин такого стану.

Оцінюючи майновий стан підприємства особливу увагу слід звернути також на наявність і рух грошових коштів. їх високий рівень або збільшення у динаміці розглядають як позитивну тенденцію.

|

Таблиця 13.9. Зміни майнового стану підприємства (розраховується на основі форми № 1 «Баланс підприємства»)

|

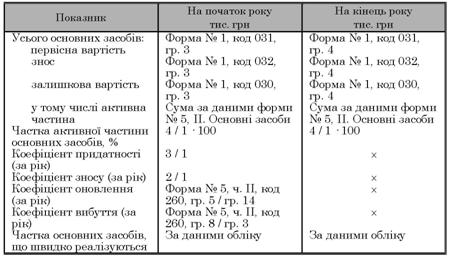

Важливе значення для виробництва, у тому числі й для сільськогосподарського, мають наявність і стан основних засобів, тому їх слід вивчити глибше. Так, спочатку вивчають наявність і рівень зносу основних засобів, їх придатність і рух. Аналіз здійснюють за формою табл. 13.10.

|

* Розраховується на основі форми № 1 «Баланс підприємства» та форми № 5 «Примітки до річної фінансової звітності», ІІ. Основні засоби. |

Аналізуючи основні засоби, особливу увагу звертають на активну частку, чим вона вища, тим краще. Позитивним також є високий рівень коефіцієнта придатності, тим часом як велике значення коефіцієнта зносу, навпаки, свідчить про негативні тенденції. Підвищене значення коефіцієнта вибуття можна вважати позитивним лише за умови високого рівня оновлення основних засобів.

На особливу увагу заслуговує останній показник табл. 13.10, адже висока частка високоліквідних основних засобів позитивно характеризує фінансовий стан підприємства і сприяє отриманню кредитів, а також залученню ресурсів для цілей санації.

У разі низького рівня забезпеченості високоліквідними основними засобами та негативних тенденцій їх руху доцільно з’ясувати склад основних засобів та роки експлуатації найважливіших із них. Такі відомості можуть дати більш реальну картину, ніж розрахунок наведених вище коефіцієнтів.

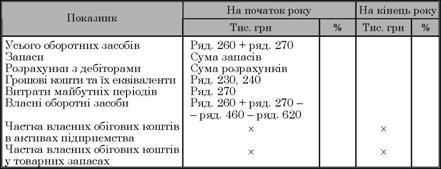

Далі аналізують оборотні засоби підприємства за формою табл. 13.11.

Позитивним є високий рівень забезпеченості власними оборотними засобами. Проте результати аналізу в табл. 13.11 дають лише загальні уявлення про стан оборотних засобів. При виявленні негативних тенденцій важливо визначити рівень забезпеченості основними видами оборотних засобів. Так, користуючись даними обліку, слід з’ясувати, на скільки відсотків була забезпечена потреба господарства у мінеральних добривах, пально-мастильних матеріалах, засобах захисту рослин і тварин тощо. Потрібно також з’ясувати причини незадовільного стану забезпечення технологічних процесів і заходи підприємства щодо виправлення ситуації.

|

Таблиця 13.11. Характеристика оборотних засобів (розраховується на основі форми № 1 «Баланс підприємства»)

|

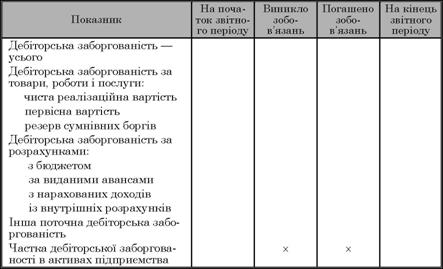

Для більш повного аналізу оборотних активів проаналізовують наявність і рух дебіторської заборгованості та її вплив на господарські процеси у господарстві. Форму аналізу наведено у табл. 13.12.

|

Таблиця 13.12. Характеристика дебіторської заборгованості (розраховується на основі форми № 1 «Баланс підприємства» та за даними бухгалтерії щодо обліку дебіторської заборгованості)

|

Аналізуючи дебіторську заборгованість, слід звертати особливу увагу на найважливіші зобов’язання. У разі потреби з’ясовують причини і термін основних статей заборгованості, склад основних дебіторів, а також досліджують основні шляхи подолання негативних тенденцій у зростанні заборгованості.