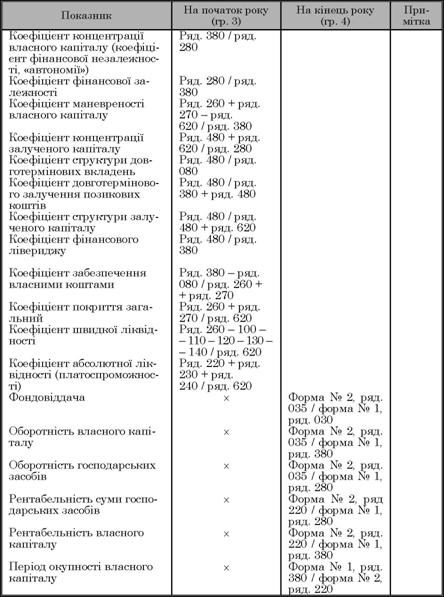

13.4.6. Аналіз фінансового стану підприємств

Цей етап є основним, оскільки дає узагальнені уявлення про фінансовий стан підприємства та ефективність використання капіталу. Аналіз здійснюють за формою табл. 13.18.

Для повного й ґрунтовного аналізу наведених показників слід ураховувати таке. В нормальній економічній ситуації високий рівень коефіцієнта концентрації власного капіталу та навпаки — низький рівень концентрації залученого капіталу свідчать про нормальний розвиток підприємства та його економічну незалежність і є позитивною тенденцією. Встановлено, що коефіцієнт «автономії» не повинен перевищувати своє критичне значення 0,5, адже сума заборгованості не повинна перевищувати суму власних джерел фінансування.

Нормативне значення коефіцієнта фінансової стабільності, що характеризує співвідношення власних та позикових коштів, має бути більшим від одиниці. Перевищення власних коштів над позиковими засвідчує, що підприємство має достатній рівень фінансової стійкості і не залежить від зовнішніх фінансових джерел.

Проте такі теоретичні положення не завжди виправдовують себе у сучасному сільському господарстві України. Тут слід ураховувати не лише рівень автономії господарства, а й насамперед структуру залучених ресурсів, яка визначалась попередньо проведеним аналізом.

Позитивним є високий показник маневреності власного капіталу. Важливе значення у процесі аналізу має показник фінансового лівериджу, який характеризує залежність підприємства від довготермінових зобов’язань. Зростання значення цього показника свідчить про зростання фінансового ризику, тобто можливість втрати платоспроможності. У цьому разі слід детальніше проаналізувати показники ІІІ та IV розділу пасиву балансу.

Таблиця 13.18. Оцінювання фінансової стійкості, ліквідності та рентабельності капіталу (на основі форми № 1

«Баланс підприємства» і форми № 2 «Звіт про фінансові результати»)

|

|

Численні дослідження підприємств аграрної сфери економіки України засвідчують, що в сучасних умовах низька спроможність підприємств залучати позикові кошти є одним з визначальних чинників занепаду виробничих процесів у галузі. Враховуючи той факт, що сільське господарство є кредитомісткою галуззю, низький рівень залучення позикових коштів є негативним явищем. Проте залученими є не лише кредити банків й інші позикові кошти, а й кредиторська заборгованість і прострочені позички. Тому серед показників табл. 13.18 особливу увагу звертають на коефіцієнт структури залученого капіталу. Позитивним слід вважати відносно високий рівень залучення саме довготермінового капіталу.

Для аналізу забезпечення підприємства власними коштами важливе значення має коефіцієнт забезпечення власними коштами. Його нормативне значення має бути більше ніж 0,1.

У разі банкрутства або санації підприємства слід звернути увагу на показники покриття, загальної та абсолютної ліквідності. Високі значення цих показників, а також їх зростання в динаміці треба розцінювати позитивно.

Показники другої частини табл. 13.18 відображують результативність використання капіталу. Тому їхні високі значення і зростання є позитивними. Проте такі тенденції зумовлюються ефективною роботою підприємства. Отже, для найбільш повного аналізу досліджують також результати виробничо-господарської діяльності підприємства.